Par Stéphane Déo- Stratégiste – direction de la gestion LBPAM

Des taux négatifs et des conséquences. Le volume d’emprunts d’Etat en taux négatif a énormément progressé depuis le début de l’année, cela à des implications en termes de valorisation de multiples classes d’actifs, mais aussi en termes de politique budgétaire ou d’analyse de soutenabilité des finances publiques. Bonne surprise sur la production industrielle européenne. Les britanniques votent encore sur le Brexit et on a du mal à entrevoir un scénario final.

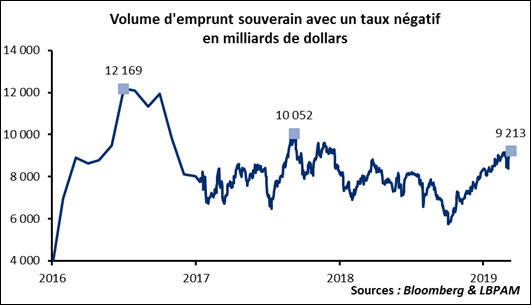

Point de marché : taux négatifs

Avec le virage très accommodant de la BCE la semaine dernière, le volume d’emprunt d’Etat dans le monde avec un taux négatif a encore progressé, on a de nouveaux dépassé les 9 mille milliards de dollars de dette. On reste en deçà des plus hauts historiques de 2016 et de septembre 2017, mais ce niveau colossal de dette à taux négatif peut être vu de deux manières.

Du point de vue de l’investisseur, le problème de recherche de rendement reste un problème central avec pour conséquence des distorsions de valorisations importantes sur d’autres classes d’actifs : credit, certains compartiments du marché actions (« low vol », « bond proxy » et autres « quality ») ou même sur les marchés immobiliers.

Du point de vue des gouvernements, il s’agit d’une source de financement extraordinaire : ne pas investir dans le futur (i.e. emprunter pour faire des dépenses d’infrastructure, d’éducation, etc…) semble aberrant.

Dernier point en corollaire, l’obsession des économistes pour le ratio dette sur PIB est peut-être déplacée. Le service de la dette en pourcentage des recettes de l’Etat s’est effondré dans beaucoup de pays malgré l’augmentation du stock de dette. Il faut repenser les métriques de soutenabilité de la dette et l’approche.

Le coût du Brexit

Intéressante étude du think tank londonien NewFinancial sur les impacts du Brexit. Ils ont identifié 269 entreprises financières qui ont réagi au Brexit en déplaçant tout ou partie de leur activité à l’extérieur du Royaume-Uni. Presque 210 ont ouvert de nouvelles entités ou ont fait des demandes de licence. Au total c’est 800 milliards de livres sterling d’actifs sous gestion qui ont été transférés ou vont l’être du Royaume-Uni vers l’UE.

Nous remercions chaleureusement nos amis anglais de nous transférer leur activité et de se tirer une balle dans le pied.

Données européennes mixtes

Bonne nouvelle : la production industrielle européenne en janvier a rebondi, +1,4% sur le mois, un chiffre de cette ampleur est rare. C’est étonnant après la baisse de 0,8% enregistrée en Allemagne sur le même mois. Nous avions noté que la production industrielle européenne était « trop laide pour être vraie » et qu’une normalisation était très probable. Nous y sommes semble-t-il. Conclusion, et au risque de radoter : cela apporte un support de plus à la thèse du trou d’air.

Mauvaise nouvelle : le taux de chômage en Italie a progressé de 10,2% à 10,6% sur le dernier trimestre de l’année dernière. Le taux de chômage est en grande partie un produit de la croissance passée, avec le ralentissement de l’année dernière en Italie ce chiffre était donc malheureusement plus que prévisible. C’est, aussi, une mauvaise nouvelle pour les équilibres budgétaires : plus de chômeurs c’est plus d’indemnisations et moins de rentrées fiscales. La double peine pour le budget !

Brexit, et un vote de plus

Le parlement britannique a refusé hier l’option d’une sortie sans accord de l’UE, pas de « hard Brexit » donc. C’était totalement attendu, sauf que la majorité contre une sortie sans accord avant le 29 mars n’est pas si pléthorique qu’on aurait pu le penser : 321 « no », 278 « yes », seulement 43 petites voix d’écart alors que l’accord de sortie mis au vote avant-hier a été refusé par 149 voix d’écart, plus du triple. Certes, ce résultat est dû en partie à des consignes de vote et il ne faut pas sur interpréter ces chiffres, mais un second vote sur le rejet d’une sortie sans accord à une date ultérieure a reçu une majorité encore plus faible.

Aujourd’hui les mêmes votent pour proroger l’article 50, un vote un peu bizarre : si on veut éviter le « hard Brexit » suite au vote d’hier et qu’on refuse une extension de l’article 50, il faudrait alors que Theresa May négocie un nouvel accord, le fasse approuver par son Parlement puis par les 27 autres Etats membres, le tout en 15 jours. Hypothèse ridicule… Bref le vote d’aujourd’hui, si les parlementaires britanniques sont d’accord avec eux-mêmes, devrait être une formalité.

Le problème est de motiver la demande d’extension de l’article 50, ce qui est autrement plus ardu. Theresa May a démontré, « beyond reasonable doubt » comme disent les « lawyers » anglais, que sa capacité à faire approuver un nouvel accord est proche du zéro absolu. Et comme les Européens ne veulent pas lâcher, tout ceci semble assez compliqué.

Reste la possibilité d’un troisième vote sur le texte de l’accord, autour du 20 mars, soit tout prêt de la date limite. Avec l’espoir qu’au pied du mur, assez de parlementaires aient un « brown-pant moment » pour reprendre une expression très anglaise et finissent par approuver l’accord.

L’option d’une sortie non-négociée ne nous semble toujours pas être l’hypothèse centrale, mais force est de constater qu’il faut l’envisager. Pour l’anecdote, Victor Constancio, ex-vice-président de la BCE, et un observateur avisé qui n’a pas sa langue dans sa poche depuis qu’il a quitté la BCE, envisageait explicitement la possibilité d’un « no-deal » hier sur son compte Twitter.