Par Benoit Peloille, Gérant – Multigestion – Vega IM

L’année 2018 aura finalement été une année de correction des valorisations pour les marchés actions et de remontée de l’aversion au risque. En ce début d’année 2019, nous faisons le point sur les attentes du consensus et les niveaux de valorisations qui semblent plus raisonnables. L’année démarre sur fonds de craintes de ralentissement global mais avec des valorisations beaucoup plus modestes que début 2018. Les marchés semblent donc nettement plus inquiets que ne le sont économistes et analystes qui n’ont pas véritablement revus en baisse leurs attentes. Il convient donc d’analyser si le consensus de début d’année est crédible ou risque d’être l’objet de révisions à venir.

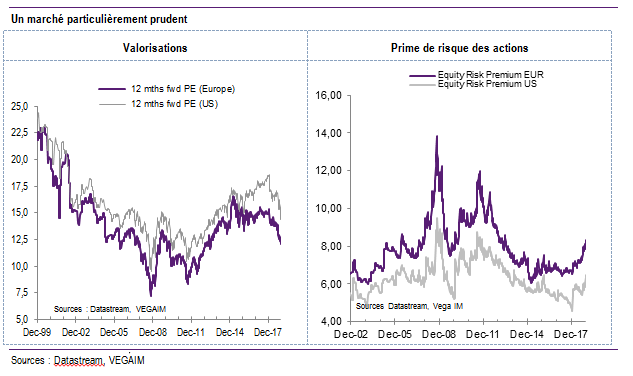

| Les marchés valorisent déjà un ralentissement sévère en Europe, des attentes raisonnables sur les Etats Unis. Durant 2018, les investisseurs ont longtemps maintenu une valorisation élevée sur les actions américaines alors que les actions européennes ont été victimes d’un ajustement rapide et significatif. | ||

| Avec un ratio de PE de 14,3x pour le S&P 500, les marchés valorisent un scénario plus raisonnable et anticipent une croissance désormais plus proche du potentiel (autour de 2 %) contre un consensus à 2,6 %. Sans pour autant être un scénario de récession, ces niveaux nous semblent plus crédibles compte tenu de la configuration de l’économie américaine, au plein emploi depuis plusieurs trimestres.

En Europe, la correction des valorisations s’est avérée beaucoup plus rapide. |

||

Quels scénarios de profits pour 2019 ? D’après les données IBES, le consensus des analystes attend une croissance des profits de 7,6 % pour les groupes du S&P 500 en 2019 et 9,4 % pour l’Eurostoxx. Compte tenu de nos anticipations prudentes sur la croissance macroéconomique, ce scénario nous semble quelque peu surévalué. En prenant les BPA des entreprises comme fonction de l’évolution du PIB, du pétrole, de l’€/$ et des taux souverains, nous pouvons simuler différents scénarios :

1) Scénario « soft landing »1. Nous prenons ici l’hypothèse d’un freinage modéré de l’économie qui revient vers sa croissance potentielle soit 2 % pour les Etats Unis

(vs 2,6 % attendu dans le consensus des économistes) et 1 % pour la zone Euro

(vs 1,6 %). La croissance des profits pour 2019 atteindrait alors 6,2 % pour le S&P 500 et 7,3 % pour l’Eurostoxx, soit une légère révision en baisse à attendre. Ce scénario est quasi intégré par les valorisations actuelles et impliquerait une déflation supplémentaires des multiples limitée, de l’ordre de 6 % aux Etats Unis et 3 % en zone Euro.

2) Scénario « hard landing »2. Nous simulons ici un freinage plus sévère du cycle avec une stagnation de la croissance aux Etats Unis comme en Europe. La croissance des profits tomberait ainsi à seulement 3 % aux Etats Unis et se contracterait de 1 % en zone Euro. Un tel scénario n’est clairement pas intégré aujourd’hui par le marché et on pourrait s’attendre à une baisse supplémentaire des valorisations, près de 20 % sur le PE actuel aux Etats Unis. Le derating serait plus limité en Europe, autour de 7 %, les actions européennes étant déjà largement décotées.

1Hypothèses : retour sur la croissance potentielle (2 % aux Etats Unis et 1 % pour la zone Euro), pétrole (WTI) à 47 $ en moyenne sur l’année, un niveau d’€/$ proche des niveaux actuels (1.15) et une remontée des taux longs (consensus 2019 : 3,2 % US et 0,7 % EU).

2Hypothèses : croissance nulle, pétrole (WTI) à 47 $ en moyenne sur l’année, un niveau d’€/$ proche des niveaux actuels (1.15) et une baisse des taux longs à 2 % pour les Etats Unis et 0,1 % pour la zone Euro.