Par Hervé Goulletquer – stratégiste- direction de la gestion – LBPAM

Des clignotants au « vert pâle »

Le plus fort des tensions entre les Etats-Unis et l’Iran paraissent, au moins pour le moment, mises derrière. Dans le même temps, les indicateurs conjoncturels sont dans l’ensemble plutôt favorables : une certaine croissance, peu d’inflation et donc des réglages monétaires toujours accommodants. Du côté des relations entre le RU et l’UE, on en est au moment des postures. Sans doute cela ne durera-t-il pas

Dans le sillage de ce que nous écrivions hier matin, le marché « achète » à l’heure actuelle l’histoire d’une réduction de la tension entre les Etats-Unis et l’Iran. Washington paraît prendre note de la réaction militaire mesurée de Téhéran et n’entre pas dans une logique d’escalade guerrière. C’est du moins ce qu’on retient de l’intervention du Président Trump.

Bien sûr, les relations entre les deux pays ne sont pas aplanies ; même si, d’une façon paradoxale, ils se retrouvent sur un point : réduire la présence militaire américaine au Moyen-Orient. Téhéran ambitionne de « bouter dehors » l’US Army et Washington aimerait se dégager d’une région où la concentration de moyens est importante pour pouvoir les repositionner ailleurs (avant tout en Asie, à moins que l’ambition soit même de redéfinir à la baisse le dispositif de défense dans le monde). Il n’est cependant pas sûr que la Chine, qui n’est pas sans influencer sur l’Iran, voit les choses ainsi. Dans la mesure où cela n’a pas d’influence trop marquée sur le prix du pétrole, faire en sorte que les Etats-Unis continuent de mobiliser d’importants moyens militaires au Moyen-Orient n’est pas pour déplaire à Pékin. Cela ne réduirait-il pas les capacités d’actions des Américains en Asie ?

Passons à l’économie et commençons par la conjoncture américaine. L’enquête ADP sur l’emploi privé en décembre est bonne. 202 000 nouveaux postes de travail ont été créés, après 124 000 en novembre (contre une première estimation de 67 000). Deux commentaires sont à faire. D’abord, cette statistique ne préjuge pas de ce que seront les nonfarm payrolls, très regardés par le marché et dont l’opus du mois dernier sera publié demain. Et ceci pour de simples raisons de périmètre et de méthodologie différents. Ensuite, et c’est le plus important, la tendance au ralentissement, perceptible jusqu’à l’été dernier, paraît bien interrompue.

Le point est d’importance pour la conduite de la politique monétaire. La Fed, on le sait, est aujourd’hui dans une attitude d’attente. Avec toutefois un biais baissier en matière de réglage du niveau de son taux directeur. Pour que le statu quo demeure, il est nécessaire, entre autres choses, que les messages envoyés par le marché du travail restent favorables.

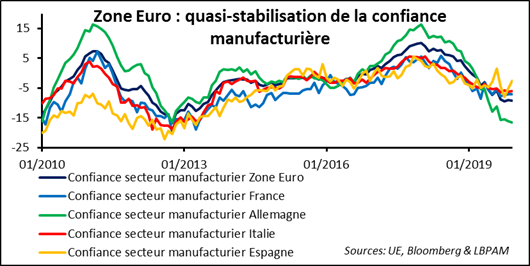

Du côté européen, les commandes reçues en novembre par le secteur manufacturier allemand déçoivent, avec un repli sur un mois de 1,3%. Le message envoyé est toutefois plus favorable si on retire les commandes en gros ; l’évolution serait positive et atteindrait 1%. Dans tous les cas, un simple lissage de la série (une moyenne mobile sur trois mois) montre une tendance à l’arrêt de la dégradation. C’est sans doute le principal message à retenir. Il est cohérent avec une activité manufacturière de la Zone Euro « convalescente ».

En Chine, ce sont les prix qui retiennent l’attention. L’accélération des prix à la consommation a été stoppée en décembre : en glissement sur un an, +4,5% comme en novembre. Cela s’explique avant tout par un ralentissement des prix alimentaires, surtout ceux du porc. L’indice « noyau dur », c’est-à-dire hors l’énergie et les produits alimentaires, progresse sur un an à un rythme de 1,4%. La tendance au ralentissement ne paraît pas interrompue. Dans ces conditions, et en prenant aussi en compte un tempo de la croissance qui progressivement perd un peu de vigueur, la banque centrale a assurément les moyens de poursuivre sa politique d’assouplissement des conditions de financement. Celui-ci ne devrait toutefois n’être que graduel ; il n’est pas question de pousser à une reprise généralisée et « échevelée » de l’endettement.

Finissons par la politique européenne, pour noter la première rencontre entre le Premier ministre britannique et la Président de la Commission européenne. La position de Boris Johnson a été sans surprise : la période de transition se terminera le 31 décembre prochain, le modèle est l’accord de libre-échange entre l’Union et le Canada, les règles britanniques n’ont pas à être alignées sur celles du Continent. Ursula von der Leyen, de façon polie et constructive, a fait part de ses doutes sur la cohérence entre ses différents objectifs.

En fait, il est très probable que Boris Johnson devra faire des choix : comment ne pas noter la contradiction entre les besoins des nouveaux électeurs conservateurs (classes populaires qui attendent de suite une économie qui fonctionne et une politique en leur faveur) et la ligne partisane des membres du parti (s’éloigner de l’Europe, mener des politiques libérales et trouver ainsi les conditions demain d’un plus fort dynamisme économique) ? Donner la préférence aux premiers implique ne pas couper de trop les ponts avec l’UE ; s’aligner sur le parti incite a contrario à le faire. Et puis, le Premier ministre devra tenir compte de la position des milieux d’affaires qui souhaitent que le Royaume-Uni reste les plus possible européen.

|

|

|

|

|||