Par Hervé Goulletquer – stratégiste- direction de la gestion – LBPAM

Retour sur l’épisode du SRAS

Une nouvelle crise épidémique touchant une large partie du monde est-elle en train de se mettre en place ? Revenir sur l’épisode du SRAS au début des années 2000 permet peut-être de se faire une idée des implications économiques et de marché.

En Europe, il faut suivre de près les débats autour de l’inflation et de l’investissement public allemand.

Décidemment, il est difficile de revenir aux bonnes vieilles relations entre environnement économique et dynamique des marchés de capitaux ! On a tout juste l’impression de sortir d’une période caractérisée par l’importance des sujets de politique extérieure et voilà que la communauté financière doit porter son attention sur les sujets de santé publique. Des cas de pneumonie, liés à un nouveau coronavirus, sont apparus dans la ville de Wuhan (centre-est de la Chine). Ils se répandent ailleurs dans le pays et maintenant aussi dans d’autres endroits du monde. Avant-hier soir, 440 personnes étaient infectées en Chine (dans 13 villes ou provinces différentes) et 9 en sont mortes. On annonce ce matin un cas à Seattle, sur la côte ouest des Etats-Unis. Va-t-on assister à une épidémie, avec alors quelles conséquences économiques et sur les marchés ?

L’avenir n’est évidemment pas écrit par avance. Il reste alors à raisonner par analogie, en ouvrant le « grand livre de l’histoire du monde ». Comment ne pas penser à l’épisode du SRAS (Syndrome Respiratoire Aigu Sévère en 2002 -2004) ? Rappelons rapidement quelques caractéristiques de la maladie :

− – apparition en novembre 2002 ;

− – pic en mai 2003 ;

− – fin de l’épisode en mai 2004 ;

− – plus de 8000 cas dans le monde, dont plus de 7000 en Chine continentale et à Hong Kong ;

− – un peu moins de 800 morts, dont 650 en Chine continentale et à Hong Kong.

En dehors de la Chine, ce sont les pays asiatiques qui avaient été le plus touchés et aussi le Canada. Les Etats-Unis et l’Europe l’avaient été beaucoup moins.

Dans le sillage du constat de la Chine continentale et de Hong Kong comme épicentres de l’épidémie, c’est là que les conséquences économiques y ont été les plus sévères. Certaines estimations indiquent un effet direct négatif de 1 point sur la croissance chinoise et de plus de 2,5 points sur celle de Hong Kong. Dans la zone OCDE, l’impact aurait été marginal.

Bien sûr, et c’est vrai principalement en Chine, les structures de l’économie ont changé en plus de 15 ans. Le poids des services et de la consommation est dorénavant plus élevé. A ce titre, et toutes choses égales par ailleurs, l’impact, à amplitude donnée de l’épidémie, pourrait être plus fort.

Disons deux mots de la réverbération de la crise sanitaire du SRAS sur les marchés de capitaux. Entre le début et le pic de la maladie, les indices boursiers de Hong Kong ou de Tokyo ont perdu autour de 10%. L’impact avait été plus faible pour l’indice chinois CSI 300. Certains secteurs de la cote mondiale, comme le luxe ou le transport aérien, avaient particulièrement soufferts.

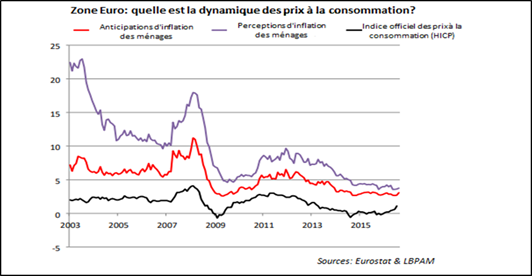

Changeons de sujet et abordons le thème de la revue stratégique de la BCE. Le marché bruisse de rumeurs sur les changements qui pourraient être apportés. La question numéro 1 porte sur l’inflation. Comment préciser la cible et quelle flexibilité doit être introduite ? En la matière, une piste pourrait être explorée : quel regard les consommateurs de la Zone Euro portent-ils sur l’inflation ? Différents travaux de la Commission, et de la BCE de 2016 et de 2017 ont tentés de répondre à cette question. Deux conclusions en ressortent :

- les niveaux d’inflation perçus ou anticipés sont significativement plus élevés que relevés par les chiffres officiels ; à la fin de 2016, au-delà de 4% contre guère plus de 1% ;

- en revanche, les mouvements de l’inflation « officielle » sont tout à fait clairement perçus par les consommateurs.

N’y a-t-il pas ici un sujet à creuser ? Quitte à discuter de la dynamique des prix à la consommation, ne doit-on pas intégrer, si ce n’est l’avis, le ressenti des premiers intéressés ?

Finissons par l’Allemagne et le point important mis sur une reprise de l’investissement public. Ne parle-t-on pas de gros chiffres à utiliser sur une longue période dans les secteurs de la production d’énergie ou du transport ferroviaire ? Ce n’est pas le Conseil des experts économiques auprès du gouvernement fédéral qui va s’y opposer. Il envoie toutefois un double message de vigilance. Il y a d’abord un problème de main d’œuvre disponible. Attention à ce que l’effet de ce surcroit de demande ne se traduise pas par des prix plus élevés et donc par un volume de projets à réaliser plus modeste que prévu. Et puis, il faut être attentif à la capacité des autorités administratives à approuver de nouveaux projets.