Par Christophe Morel, chef économiste de Groupama AM

Notre scénario économique 2019-2021 se décline en deux sous-périodes, à savoir:

i) un premier temps correspondant aux 18 prochains mois avec une croissance mondiale qui s’effrite légèrement, autant dans les pays développés que dans les pays émergents,

ii) puis un second temps, à partir du second semestre 2021, avec une perspective de fin de cycle aux États-Unis.

-

Pour les 18 prochains mois, l’environnement économique est caractérisé par un « ni-ni », à savoir « ni rupture, ni accélération », mais un effritement progressif de la croissance mondiale

« Ni rupture » : l’industrie mondiale est actuellement en récession ; cependant, les risques de diffusion aux autres secteurs (notamment les services) sont limités à la fois parce que les ménages continueront d’être le maillon fort de la croissance partout dans le monde et parce que les récents assouplissements monétaires synchrones dans les pays développés et émergents constituent des amortisseurs conjoncturels.

« Ni accélération » : d’abord, le conflit commercial est disruptif pour toute la chaîne de valeur si bien que le commerce mondial ne contribue plus positivement à la croissance ; ensuite, même si les États-Unis et la Chine parviennent à un accord commercial, la « tectonique des plaques » entre une puissance établie (États-Unis) et une puissance montante (Chine) provoquera une « guerre froide » sur les plans technologique et géostratégique, ce qui continuera d’alimenter ce faisant les incertitudes ; enfin, les enquêtes de conjoncture ne présagent pas non plus, dans les commentaires et dans les indicateurs, d’une ré-accélération industrielle.

Au final, notre perspective de croissance mondiale est sur une tendance légèrement baissière (3.3% en 2019 et 3.2% en 2020), largement due aux plus importants pays émergents (Chine et Inde) et aux plus « fragiles » d’entre eux (Brésil, Turquie et Russie). Dans les pays développés, nos profils de croissances sur les 18 prochains mois s’établissent soit en ligne avec le « potentiel » (États-Unis), soit en-dessous (Zone euro, Royaume-Uni).

-

Une perspective de fin de cycle aux États-Unis à partir du second semestre 2021

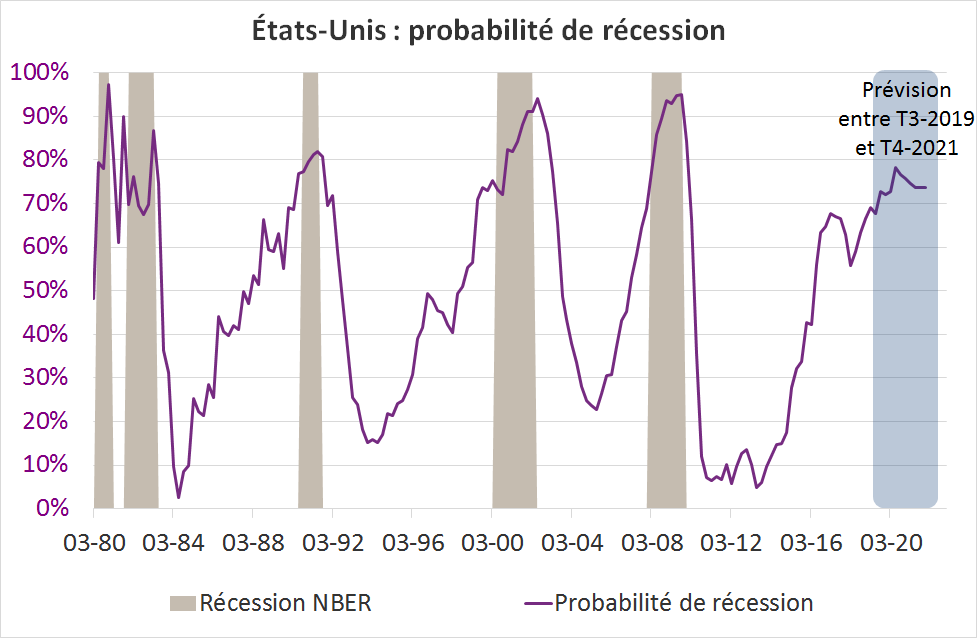

Notre scénario économique affiche désormais une fin de cycle de l’économie américaine à partir du second semestre 2021 provenant des entreprises. En effet, la profitabilité du « corporate america » est déjà fragile, et elle devrait se détériorer davantage avec la poursuite de la hausse des salaires (graphique 1). Dès lors, la combinaison d’une profitabilité dégradée, d’un endettement élevé et des incertitudes persistantes provoqueront un ajustement sensible de la production et de l’investissement, et in fine, une fin de cycle somme toute « classique » dans son déroulement. Ce diagnostic est confirmé par notre modèle propriétaire qui montre une probabilité de récession en hausse (graphique 2).

3. Les politiques économiques n’ont pas atteint leurs limites

A court-moyen terme, les banques centrales n’ont plus besoin d’assouplir davantage les conditions monétaires, à l’exception de la Banque d’Angleterre ou des banques centrales de certains pays émergents (Turquie, Russie) grâce à la désinflation.

Au-delà, les politiques économiques ont vocation à rester très accommodantes avec un barycentre de plus en plus positionné sur les politiques budgétaires. En effet, les arguments sont de plus en plus favorables à un soutien de l’activité par des politiques budgétaires expansives : des politiques monétaires contraintes et moins efficaces ; un environnement de croissances durablement basses ; une charge de la dette limitée avec des taux d’intérêt nuls ou négatifs ; un besoin de corriger des inégalités de revenus, de patrimoine et d’accès à certains services (éducation, santé) ; un investissement public insuffisant ; et une absence d’effet d’éviction de l’investissement privé (la relance budgétaire ne s’effectuera pas au dépens de l’investissement privé qui est déjà depuis longtemps décevant). Ainsi, les banques centrales vont donner explicitement de la visibilité aux gouvernements sur les taux d’intérêt pour permettre à l’investissement public de prendre le relai. Au final, l’environnement de taux d’intérêt durablement bas constitue même une opportunité historique de « sortir par le haut » pour financer des enjeux stratégiques de transitions énergétique, démographique et digitale.

Dans le cas particulier de la politique monétaire américaine, l’environnement est caractérisé par des conditions monétaires qui ne sont actuellement pas si accommodantes, par une banque centrale qui est de plus en plus préventive et par une perspective de fin de cycle. C’est pourquoi, notre scénario de politique monétaire comporte trois périodes : i) une stratégie d’adaptation à l’environnement (insurance cuts) avec 3 baisses de taux déjà réalisées en 2019 ; ii) un statu quo durable mais avec un biais à la baisse que nous traduisons par deux baisses des taux de 25pdb en 2020 pour compenser les risques baissiers sur la croissance et iii) un cycle de baisses des taux à partir du S2-2021 pour juguler les effets négatifs liés à la fin de cycle.

Dans le cas de la BCE, les marges de manœuvre sont désormais limitées. Les ressources sont plus importantes du côté de la politique budgétaire grâce à l’environnement de taux d’intérêt durablement bas, mais elles ne seront toutefois pas vraiment exploitées tant que la situation économique ne se dégrade pas significativement. En effet, les décideurs européens ont toujours été réactifs et jamais pro-actifs. Par exemple, nous n’attendons pas un plan de relance budgétaire d’ampleur en Allemagne.

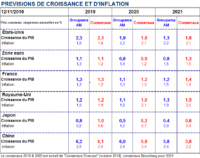

Prévisions de croissance et d’inflation