Par Benoit Peloille, stratégiste -gérant chez VEGA IM

Pour contrer la faiblesse de la croissance potentielle dans un monde développé vieillissant, enrayer le déclin des gains de productivité est une question décisive.

Les possibilités offertes par l’avènement de la robotique, du big data et de l’intelligence artificielle apparaissent comme la solution.

Le mystère des gains de productivité. Parmi les raisons évoquées pour expliquer la faiblesse de la croissance potentielle, nombre d’économistes relèvent le déclin des gains de productivité dans la plupart des pays développés. Plusieurs raisons1 sont évoquées pour expliquer cette tendance lourde.

La déformation des économies développées vers les services est la plus couramment avancée. Des populations vieillissantes ont une tendance à consommer moins de biens manufacturés et plus de services. Or le secteur des services affiche une productivité moins importante que dans l’industrie. La concentration des économies modernes sur les services a donc pour conséquences de peser sur la productivité globale.

L’autre explication régulièrement avancées est la faiblesse des taux d’intérêt. Depuis la grande crise de 2008, les banques centrales du monde entier ont mis en place des politiques monétaires ultra accommodantes visant à peser sur les taux longs et stimuler la croissance et l’inflation. Le corollaire de ces politiques a été de maintenir en vie nombre d’entreprises insuffisamment productives, pesant sur la productivité globale.

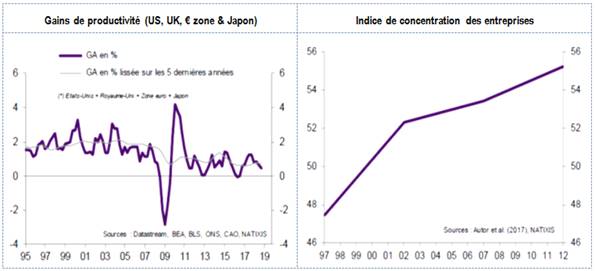

Déclin des gains de productivité et concentration des entreprises

Sources : recherche économique Natixis

Enfin, la concentration de la création de valeur par les entreprises de la technologie est probablement aussi à l’origine de la faiblesse de la productivité globale. En effet, ces entreprises, ultra productives, concentrent les efforts de recherche et développement, l’innovation et au final affichent une productivité qui est sans comparaison avec les autres secteurs. Ainsi, les gains de productivité sont de plus en plus concentrés sur des entreprises de moins en moins nombreuses. L’exemple des GAFA aux Etats Unis en est le plus visible. Le secteur de la technologie représente aujourd’hui à lui seul environ 20% de l’EBIT total du S&P 500. Les GAFA + Microsoft, soit seulement 5 entreprises représentent 10% des résultats agrégés des groupes du S&P 500.

Une concentration de la création de valeurs inédite

Sources : Datastream, VEGAIM

L’automatisation comme solution au déclin des gains de productivité. A moins d’un retournement démographique, cette pression sur les gains de productivité constitue une tendance longue. C’est pourquoi les solutions fournies par l’essor de nouvelles technologies comme la robotisation, l’intelligence artificielle et le big data, au-delà de l’innovation technologique, sont des évolutions lourdes, structurelles. Par ailleurs, les données du BCG2confirment la pertinence de ces nouvelles technologies qui pourraient contribuer à l’avenir à réduire les coûts de production de l’ordre de 20 % à 40 %.

En effet, ces technologies contribuent à améliorer significativement la productivité en rendant nettement plus flexibles les lignes de production (production de petits échantillons, baisse des coûts, ajustement plus rapide de la production en l’adaptant à la demande du client…) mais aussi doper les départements de R&D en permettant la création plus rapide de prototypes ou en modélisant le développement de nouveaux produits ou encore en améliorant l’efficacité énergétique de la production (moindre consommation énergétique, de matières premières, moins de déchets…).

Un thème d’investissement pourvoyeur de rendements solides. L’automatisation est un thème d’investissement que nous considérons particulièrement pertinent à plus d’un titre. En jouant les acteurs disruptifs à l’origine des technologies avancées de production mais aussi en privilégiant les secteurs ou sociétés qui adoptent ces nouvelles technologies pour améliorer leur efficacité, nous recherchons une exposition globale à une tendance structurelle. C’est d’ailleurs cette caractéristique structurelle qui prodigue un caractère « qualité » à l’investissement dans la robotique, l’intelligence artificielle ou le big data, ces évolutions structurelles ayant peu de chance d’être remises en cause par un freinage conjoncturel du cycle. Ce n’est pas un hasard si les secteurs directement à l’origine (technologie) ou profitant des bénéfices de cette nouvelle révolution industrielle (industrie) affichent la plus forte création de valeur pour l’investisseur.

Une concentration de la création de valeurs inédite

Sources : Datastream, VEGAIM

Au sein de VEGA Disruption, nous sommes exposés à ces thèmes d’investissement au travers de pure players industriels sur la robotique, mais également des fournisseurs de technologies (Big Data, intelligence artificielle) ou encore des bénéficiaires de ces nouvelles technologies (industrie généraliste, santé, consommation, grande distribution…). A titre d’exemple, nous sommes investis sur des titres tels que Dassault Systèmes pour ses logiciels de conception 3D mais aussi les fournisseurs de composants à l’image de ASML, STMicro ou encore Infineon Technologies. Aux Etats Unis, Amazon retient également notre préférence avec ses entrepôts toujours plus automatisés pour s’adapter à une demande évolutive, et gérer les grands comme les plus petits volumes.

Cette thématique n’est pas étrangère à VEGA Millennials avec MacDonald qui utilise le Big Data pour automatiser le processus de commande et améliorer l’expérience client, Disney et sa plateforme de streaming et Spotify qui analysent les préférences de leurs clients pour adapter l’offre ou encore Lyft qui utilise le big data pour la gestion des commandes et développe l’utilisation de la voiture autonome.

[1] Recherche économique Natixis : « Le recul des gains de productivité : quelles sont les pistes explicatives » ? (21/03/2019) – Patrick Artus

[2] BCG Perspectives, The Boston Consulting Group : “Why advanced manufacturing will boost productivity”, Harold L. Sirkin, Michael Zinser, Justin R. Rose