Par Jean Boivin – PhD, Managing Director – Responsable Mondial de la Recherche pour le BlackRock Investment Institute (BII)

Le mois de septembre a été marqué par les mesures accommodantes qu’ont prises les banques centrales. La mise en place de politiques monétaires plus souples est l’une des principales raisons pour lesquelles le risque d’une récession mondiale à court terme nous paraît limité. La Fed a abaissé ses taux de 25 points de base, la Banque du Japon et la Banque d’Angleterre ont maintenu leurs politiques inchangées – tout en manifestant leur volonté d’agir – et la BCE a pour sa part annoncé un plan de relance de grande portée.

Notre estimation du taux d’intérêt nominal neutre combiné pour la triade est supérieure aux taux directeurs nominaux, pondérés par le PIB, des États-Unis, de la zone euro et du Japon. Cet écart s’est creusé à la suite des mesures qui ont été engagées récemment, ce qui suggère que le degré d’accommodement de la politique monétaire s’est accru. Des conditions de financement plus accommodantes devraient selon nous réduire la probabilité que la faiblesse du secteur industriel global se traduise par un ralentissement plus marqué de l’économie.

Perspectives de croissance

Nous prévoyons une reprise de la croissance mondiale au cours des 6 à 12 prochains mois, à mesure que les politiques de relance vont se répercuter sur l’économie réelle.

Taux d’intérêt de la FED

La Réserve fédérale américaine a abaissé ses taux d’intérêt, mais son refus de s’engager sur l’orientation future de ces derniers laisse supposer que les anticipations de n…

Activité manufacturière chinoise

La publication cette semaine des chiffres de l’indice des directeurs d’achats (PMI) chinois permettra de savoir si l’activité manufacturière du pays a connu un cinquième mo…

|

|

Les grandes banques centrales mondiales ont mis en œuvre une politique d’assouplissement monétaire au cours des derniers mois, prenant le tournant stratégique attendu par le marché et dont nous avions fait l’un de nos principaux thèmes d’investissement. Cet assouplissement devrait contribuer à soutenir l’expansion économique, sachant que la situation financière s’est pour sa part déjà améliorée. Cependant, le chemin vers la reprise pourrait être semé d’embûches en raison du climat d’incertitude durable qu’alimentent les politiques protectionnistes. Nous prévoyons un rebond de la croissance au cours des 6 à 12 prochains mois, ce qui conforte notre position modérément pro-risque pour cette période.

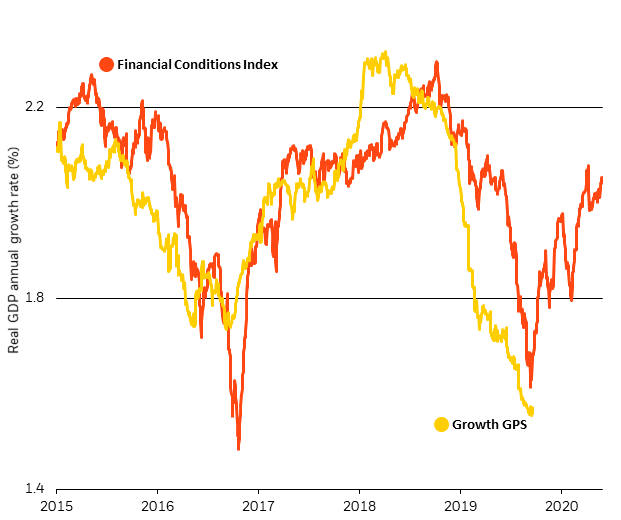

Graphique de la semaine

L’indicateur BlackRock de la situation financière et de la croissance GPS dans la Triade, 2015-2020

Le rendement passé n’est pas un indicateur fiable des résultats actuels ou futurs.

Source : BlackRock Investment Institute avec des données de Bloomberg et Consensus Economics, septembre 2019.

Notes : Le GPS de croissance BlackRock montre où se situe le consensus prévisionnel du PIB sur 12 mois dans un délai de trois mois.

La ligne orange indique le taux de croissance du PIB implicite de notre indicateur des conditions financières (FCI), en fonction de sa relation historique avec notre GPS de croissance, reportée sur 180 jours. Les données de l’indice des prix à la consommation comprennent les taux directeurs, les taux obligataires, les taux de rendement des obligations de sociétés, les taux de rendement des obligations de sociétés et les taux de rendement des obligations de sociétés. les écarts de rendement des obligations, les évaluations des marchés boursiers et les taux de change.

Les perspectives de croissance des principales économies développées se sont essoufflées depuis 2018, comme l’atteste notre GPS Croissance BlackRock pour les économies de la Triade (États-Unis, Japon et zone euro). De leur côté, les conditions financières sont devenues plus favorables au sein de ces mêmes économies au cours des derniers mois, grâce aux politiques d’assouplissement monétaires qui ont été mises en œuvre : notre Indicateur de situation financière (« Financial Conditions Indicator », ou « FCI ») en témoigne. L’historique des rapports entre notre FCI et notre GPS laisse présager une reprise potentielle de la croissance dans les 6 prochains mois. Certains secteurs de l’économie, plus sensibles aux taux d’intérêt, paraissent réagir plus lentement à l’amélioration des conditions financières : aux États-Unis, le marché du logement semble avoir franchi un cap et les ventes automobiles ont bien résisté. Dans la zone euro, les investissements dans le secteur de l’équipement ont rebondi. Toutefois, les conditions financières, quoique plus propices, n’ont pour le moment pas permis une reprise de l’économie dans son ensemble.

La politique de relance menée par les banques centrales est bien réelle, comme le montrent nos Perspectives d’investissement pour 2019, mises à jour. La Réserve fédérale américaine (Fed) a procédé à sa deuxième baisse de taux depuis la crise financière – et devrait encore accentuer sa politique d’assouplissement monétaire. La Banque centrale européenne (BCE) a largement dépassé les attentes du marché début septembre, en lançant un vaste plan de relance à effet multiple, dont l’impact global devrait être supérieur à la somme de ceux de ses composantes. Ces actions ont soutenu les actifs risqués. Toutefois, nous ne nous attendons pas à ce qu’elles se répètent et estimons que les marchés placent des espoirs exagérés dans les nouvelles mesures d’assouplissement que prendra la Fed au cours de la prochaine année. Le risque de récession à court terme nous paraît peu élevé, grâce à des conditions financières plus favorables et à des dépenses de consommation toujours robustes aux États-Unis. Et il est loin d’être certain que la Fed essaiera de parer aux retombées de la guerre commerciale actuelle par une politique monétaire nettement plus favorable. Les perturbations que subissent les chaînes d’approvisionnement pourraient affecter les capacités de production, entraînant une légère hausse de l’inflation même si la croissance ralentit : la poursuite de l’assouplissement monétaire n’en deviendrait alors que plus compliqué.

Quelles conséquences pour les marchés ? Les mesures de relance monétaire prises à ce jour fonctionnent, mais avec un certain retard. L’économie allemande, la plus importante d’Europe, risque de se contracter durant un autre trimestre. Nous continuons de voir dans la montée du protectionnisme l’un des leviers essentiels des marchés et de l’économie au niveau mondial. Les États-Unis et la Chine semblent s’acheminer vers une reprise de leurs négociations commerciales ; nous pensons qu’une trêve pourrait ainsi survenir dans le conflit en cours mais un accord commercial global nous paraît peu probable. Les incertitudes persistantes liées aux politiques protectionnistes devraient continuer de saper la confiance des entreprises et de freiner leurs investissements. La vigueur des dépenses de consommation aux États-Unis demeure selon nous essentielle pour que cette longue période d’expansion économique se poursuive.

En conclusion, nous pensons qu’une prise de risque modérée devrait être payée de retour, même si les événements récents confirment notre position en faveur du renforcement de la résilience des portefeuilles. Nous privilégions les actions américaines pour leurs valorisations raisonnables et pour leur qualité relativement élevée, ainsi que les facteurs Qualité et Volatilité minimale pour leurs propriétés défensives. Nous apprécions la dette émergente pour les coupons courus qu’elle offre. Nous surpondérons les obligations souveraines de la zone euro : leur courbe de rendement relativement plus accentuée renforce en effet leur attrait, même si leurs rendements sont faibles. Et nous attribuons toujours un rôle important aux emprunts d’État en tant que stabilisateurs de portefeuille.