Par Bastien Drut- Stratégiste Sénior chez CPR AM

Sur la décennie qui a suivi la Grande Récession, les banques centrales ont eu massivement recours à des mesures non-conventionnelles pour satisfaire leurs mandats, qu’ils soient duals (stabilité des prix et plein-emploi) ou uniquement focalisés sur la stabilité des prix.

La BCE, la Fed, la BoJ, la BoE et la Riksbank ont par exemple mis en place des programmes de Quantitative Easing, en achetant des titres divers (obligations d’Etat, obligations d’entreprises, obligations sécurisées, titrisations hypothécaires, actions, ETF).

La banque centrale suisse (SNB), elle, a acheté un grand nombre de titres libellés en devises étrangères pour lutter contre la surévaluation du franc suisse. Enfin, certaines banques centrales ont opté pour une politique de taux négatifs (BCE, BoJ, SNB, Riksbank).

Au final, les banques centrales des pays développés ne disposeront pas des mêmes marges de manoeuvre lorsque la prochaine récession se déclarera car :

- Il est difficile d’imaginer que les taux directeurs puissent plonger trop loin en territoire négatif (en deçà d’un certain seuil, que Benoît Coeuré1 appelle le « physical lower bound », les ménages retireraient en masse leurs dépôts des banques, ce qui poserait des problèmes de stabilité financière)

- Il est difficile d’imaginer que le bilan des banques centrales grimpe indéfiniment : 1) pour des raisons de raréfaction des actifs achetables (par exemple, la Banque du Japon deviendra en 2020 le premier détenteur d’actions japonaises2), 2) pour des raisons de stabilité financière, à cause de possibles pertes sur les actifs détenus (on imagine difficilement que la taille du bilan dépasse de beaucoup – disons – 100 % du PIB3) et 3) pour des raisons d’interférence avec les autorités politiques.

1 “Assessing the implication of negative interest rates”, 2016.

2 “Bank of Japan to be top shareholder of Japan stocks”, 2019, Nikkei.

3 Voir par exemple “Why central bank balance sheets matter”, BIS, https://www.bis.org/publ/bppdf/bispap66b.pdf

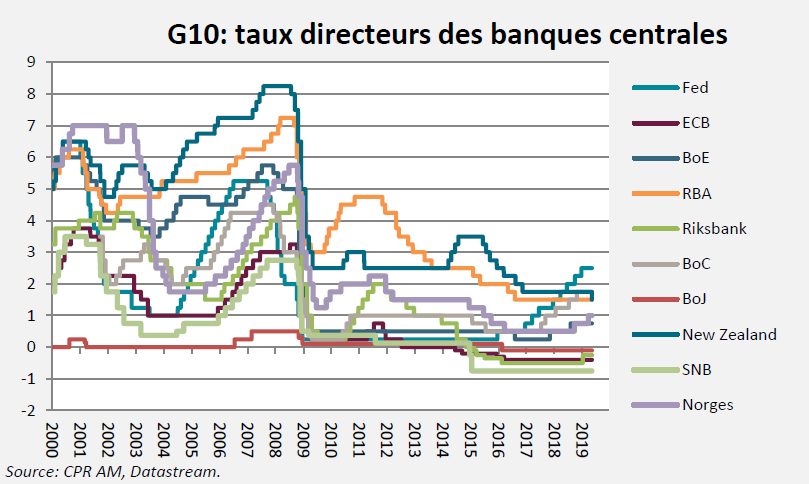

Voici ce que donne la comparaison taux directeurs/taille du bilan pour les pays du G10 (données de mars 2019) :

Dans ces conditions :

- Avec des taux négatifs et une taille de bilan très élevée (respectivement 117 et 102% du PIB), la SNB et la BoJ semblent avoir relativement peu de marges de manoeuvre pour faire face à une éventuelle récession ou pour lutter contre une éventuelle forte appréciation du franc suisse et du yen (ces deux devises sont généralement considérées comme des « valeurs refuge »).

- La Fed est la banque centrale du G10 avec les taux directeurs les plus élevés et son bilan n’est pas si élevé lorsqu’on le considère en % du PIB (19% du PIB) et apparaît comme la banque centrale développée avec le plus de marges de manoeuvre pour faire face à la prochaine récession.

- Les RBA, RBNZ et BoC se trouvent dans une situation intermédiaire avec des taux à 1,50/1,75% et un bilan très petit par rapport à l’économie (9%, 9% et 5% du PIB respectivement). Le potentiel en termes de QE/éventuels prêts aux banques est très important pour ces banques centrales est donc très important. Pour ces trois pays, l’évolution du marché immobilier est menaçante…

- La BCE apparaît comme l’une des banques centrales disposant des marges de manoeuvre les plus restreintes… car ses taux d’intérêt sont déjà très négatifs et que la taille du bilan est déjà relativement importante (en plus des limites auto-imposées de détention émetteur).

- Les bilans de la Norges Bank et de la Riksbank sont de taille limitée. Mais il faut prendre en compte ici que la dette publique est elle-même très faible et que le potentiel de QE est donc limité…

Au final, la Fed apparaît comme la banque centrale des pays développés qui dispose des plus grandes marges de manoeuvre pour la prochaine récession alors que la Banque du Japon, la Banque Nationale de Suisse et dans une moins mesure la Banque Centrale Européenne en auront beaucoup moins.

Cela devrait se traduire par une appréciation du yen, du franc suisse et de l’euro par rapport au dollar. Notons que sur la période allant de 2007 à septembre 2008, la baisse plus marqué des taux américains par rapport à ces équivalents des pays du G10 avait contribué à une dépréciation globale du dollar.