Par Hervé Goulletquer – LBPAM

Compliqué n’est pas synonyme de mauvais

Lire les politiques chinoise et américaine, faire le bon diagnostic conjoncturel sur l’économie mondiale et suivre le Brexit ; Mon Dieu, que ce n’est pas simple !

L’ambiance de marché est devenue plus incertaine au cours de la journée d’hier. Sans doute doit-on y voir la marque d’un double questionnement ; sur la politique chinoise (dont la dimension des relations avec les Etats-Unis) et sur la croissance économique mondiale.

Le discours du Président Xi devant l’école du Comité central du Parti communiste a surpris.

Ou, pour être plus exact, ce qu’on en comprend au travers des médias officiels. L’accent aurait été mis sur la prévention des risques afin de garantir un développement économique équilibré et la stabilité sociale. Le tout en couvrant un nombre de domaines très large, allant de l’idéologie à la science, en passant par la technologie, les relations internationales, l’économie et l’analyse de la société. Quel est le message envoyé ? Les observateurs, au titre desquels les investisseurs, ont du mal à répondre. La prise de parole de Xi Ji Ping doit-elle être comprise comme un simple exercice convenu, sentant bon “la culture du « socialisme aux caractéristiques chinoises » ? Dans ce cas, il n’y a pas de leçons particulières à en tirer. Ne faut-il pas plutôt retenir que le tempo actuel de la croissance, qui plus est dans un environnement de tensions commerciales sino-américaines et de marchés financiers au minimum hésitants, a du mal à assurer une nécessaire stabilité politique et sociale ? Dans ce cas, les mesures de soutien à l’activité s’imposent. Celles déjà annoncées, et elles sont nombreuses, devraient être mises en œuvre avec célérité. En sachant que la première d’entre elles est sans doute le retour à quelque chose qui se rapprocherait de la normale en matière de commerce avec les Etats-Unis.

Où en est-on des négociations entre les deux pays ? La logique des hauts et des bas est respectée ; en sachant de plus que le marché y est très sensible. Du côté des « hauts », la visite de Liu He, le Vice-premier ministre en charge de la politique économique chinoise, à Washington la semaine prochaine est confirmée. Il est peu probable qu’il se déplace pour entériner un échec ou des difficultés ; mais bien plus pour officialiser le franchissement d’une étape dans le sens d’une avancée positive. Du côté des « bas », l’annonce par le Financial Times que l’Administration Trump aurait refusé de recevoir ces jours-ci deux Vice-ministres chinois (du commerce et des finances), au titre du manque de progrès en matière de réformes structurelles à mettre en place par Pékin. Remarquons que l’information a été niée par Kudlow, le conseiller économique du Président américain.

Les investisseurs semblent avoir « reçu 5 sur 5 » la révision du jeu de prévisions du FMI. Il y aurait donc moins de croissance au niveau mondial cette année, la faute avant tout à l’Europe ; qui plus est avec des risques baissiers, au premier rang desquels les tensions commerciales, une plus forte volatilité sur les marchés et les conditions de la sortie du Royaume-Uni de l’Union Européenne.

Le panorama n’est apparemment pas très « folichon ». Raison de plus pour entrer dans le détail de l’histoire racontée par le FMI. En fait, celle-ci pointe dans le cas de la Zone Euro la contre-performance enregistrée en termes de croissance du PIB durant la seconde partie de 2018. Notamment en Allemagne, pour raisons de changements de normes dans le secteur automobile, en Italie, du fait de la faiblesse de la demande domestique sur fond de renchérissement du coût du crédit, et en France, malaise social oblige. D’où un glissement sur an au quatrième trimestre significativement en-deçà du résultat affiché en moyenne annuelle. Pour la Zone Euro dans son ensemble, +1,2% contre +1,8%.

C’est fort de ce constat que la suite des évènements, telle qu’anticipée par le FMI, devient intéressante ; ou pour mieux dire porteuse d’un discours plus constructif que ressenti par le marché. Au-delà de l’effet base (les mauvais chiffres du deuxième semestre 2018) qui pèse mécaniquement sur la progression attendue en moyenne annuelle en 2019, une certaine accélération est attendue en cours d’année. Tant est si bien qu’au quatrième trimestre le glissement sur un an du PIB ressortirait pour la Zone Euro à 1,9%, contre +1,2% une année plus tôt.

Remarquons que le profil de la croissance aux Etats-Unis, mesuré de la même façon, est à l’opposé : ralentissement en 2019, sans doute avant tout du fait d’un moindre soutien budgétaire : +2,1% après +3,0%.

In fine, si les risques pointés par le FMI sont bien réels et ne peuvent pas être « balayés d’un revers de la main », la dynamique conjoncturelle, surtout en Zone Euro, ne serait pas si mauvaise. Même si on peut juger qu’en termes de chiffrage la « barre est mise un peu haute » par le Fonds.

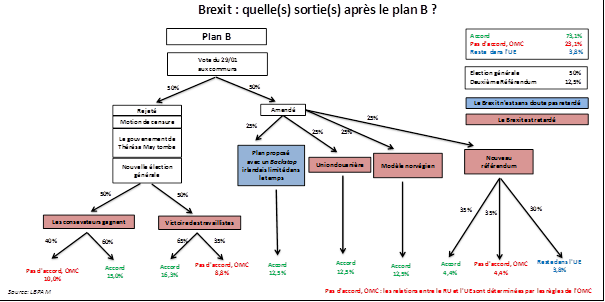

Finissons par faire un point d’étape sur le dossier du Brexit, très suivi aussi par le marché. Le Parlement, dans la perspective du vote du 29 janvier sur le Plan B proposé par Theresa May au nom du gouvernement, continue son travail d’amendements et de votes indicatifs. Le Premier ministre, pour sa part, refuse à s’engager sur le rejet de l’hypothèse du No-Deal Brexit, et ceci contre l’avis de nombre des membres de son Cabinet. L’objectif poursuivi est apparemment de forcer les conservateurs en faveur d’un Brexit « dur » et les unionistes nord-irlandais à soutenir sa proposition initiale, mais amendée avec un backstop irlandais limité dans le temps. Dans tous les cas, même en accordant une probabilité élevée à un rejet du Plan B, malgré les changements imposés par les parlementaires, la perspective d’une sortie de l’Union sans accord paraît être réduite.