Par Lazard Fréres

2022, ANNÉE DE TOUS LES RECORDS

Des mouvements historiques, à la baisse comme à la hausse

Pour la première fois depuis 50 ans, les marchés actions et les marchés obligataires ont chuté

simultanément.

• Le MSCI World a reculé de 20% en 2022, enregistrant sa pire performance depuis 1974.

• L’euro est tombé sous la parité face au dollar pour la première fois depuis 2002.

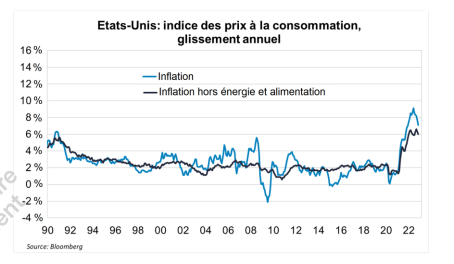

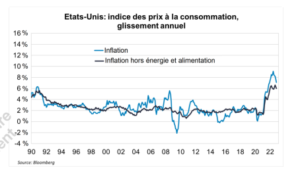

Etats-Unis : une lutte de longue haleine contre l’inflation

Un ralentissement de l’inflation pour l’instant principalement lié aux prix des biens ETATS-UNIS

Après deux années d’inflation très élevée, celle-ci a été

Après deux années d’inflation très élevée, celle-ci a été

un peu plus faible sur les deux derniers mois, permettant

une stabilisation du glissement annuel autour de 6,0%

pour l’inflation sous-jacente (hors énergie et alimentation).

La baisse du prix des carburants a permis à l’inflation

globale de ralentir depuis son pic de juillet dernier.

Le ralentissement de inflation hors énergie et alimentation s’explique principalement par la normalisation des prix des biens.

La tendance devrait se poursuivre grâce à l’amélioration

des chaînes de production.

L’inflation des services se maintient à un niveau élevé,

que ce soit pour la partie logement ou hors logement.

Quelle évolution du prix des services ?

Les dernières données de salaire horaire montrent une

décélération au cours des derniers mois.

Mais cette série est souvent révisée de manière

importante et ne tient pas compte des effets de

composition.

Pour que l’inflation des services retrouve un niveau

normal, il faudra un fort ralentissement sur les données

annuelles.

Une décélération suffisante des salaires, d’une ampleur

équivalente à l’accélération récente, requiert un

assouplissement significatif du marché du travail.

Les conditions d’une récession sont-elles là ?

La dégradation des indices ISM sur les derniers mois

interroge sur la possibilité d’une entrée imminente de

l’économie américaine en récession.

Mais dans les récessions précédentes, la dégradation

des indices PMI s’accompagnait d’une hausse des

inscriptions hebdomadaires au chômage.

Les conditions d’une récession sont-elles là ?

Historiquement les profits baissent en amont des récessions.

Le stock toujours très élevé d’offres d’emplois est un facteur particulier dans le cycle actuel qui peut modifier les mécanismes classiques d’entrée en récession.

Conclusion

Aux yeux de la Fed, le contrôle de l’inflation passe nécessairement par une réduction des tensions du marché du travail.

Pour l’instant, du moins jusqu’à la publication de l’ISM non-manufacturier (6 janvier 2023), l’économie américaine semblait très résistante.

Le contexte actuel ouvre la voie à trois scénarios :

Un soft landing prolongé, permettant de réduire progressivement les tensions sur le marché du travail.

Une récession mi-2023, provoquée par le resserrement monétaire déjà réalisé, complété de quelques hausses supplémentaires ou provoquée par une nette dégradation des marchés au T1.

Une résistance de l’économie américaine, amenant la Fed à monter davantage ses taux, poursuivant le cycle actuel au S2 2023, provoquant une récession début 2024.

Le premier scénario nous semble peu probable (10%). Suite à la publication de l’ISM, nous attribuons une probabilité égale aux deux autres scénarios (45%), mais le dernier scénario nous semble un peu plus probable.

À surveiller : le plafond d’endettement de l’administration fédérale devrait être atteint dans le courant de l’année. Dans un contexte politique très tendu, il pourrait faire l’objet de nouvelles tensions politiques et de tensions sur les marchés.

Zone euro : résistance de l’activité économique

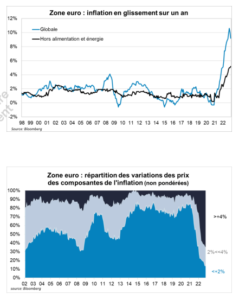

Vers une nette décélération de l’inflation globale qui ne résout pas le problème de l’inflation ZONE EURO

L’inflation a atteint 10% au global mais l’énergie et l’alimentation représentent près de la moitié de cette inflation.

La stabilisation des prix de l’énergie va donc enlever un gros facteur d’inflation.

L’inflation hors alimentation et énergie atteint un nouveau point haut en décembre à +5,2%.

L’inflation sous-jacente reste forte et le nombre de catégories de biens et services soumis à une progression rapide de leurs prix continue d’augmenter.

Des pressions salariales qui devraient persister…

La pression à la hausse des salaires est toujours très forte.

On n’observe pas encore de réelle détente sur le marché du travail.

… du fait d’un marché du travail qui reste également en forte tension…

Alors que l’Allemagne commençait à détruire des emplois, les dernières données montrent un rebond des créations d’emplois.

Le taux de chômage de la zone euro poursuit sa baisse et a atteint un nouveau point bas à 6,5%.

Si les entreprises observent un ralentissement de leur activité, elles ne semblent pas pour l’instant envisager de licenciements. Cette déconnexion entre perspectives d’emplois et de commandes est assez inédite.

Il n’est pas certain que le ralentissement économique provoque l’ajustement de l’emploi habituel.

…notamment grâce à une bonne résistance de l’activité

Alors que nous attendions une poursuite de la dégradation de la conjoncture dans la zone euro, nous observons un rebond des indices PMI depuis deux mois, qui restent toutefois sur des niveaux cohérents avec une petite contraction de l’activité.

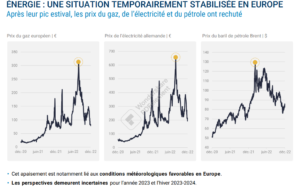

Le soutien budgétaire important et surtout la baisse des prix de l’énergie grâce à une situation plus favorable sur les marchés du gaz et de l’électricité, ont aidé.

Conclusion

Le risque d’une crise énergétique semble s’éloigner pour cet hiver, et avec lui le risque d’une récession dure à court terme.

Les données semblent effectivement décrire une économie en ralentissement, mais modéré.

Dans ce contexte, les pressions sur le marché du travail ne devraient pas diminuer.

La BCE va sans doute devoir continuer à resserrer sa politique monétaire.

De manière classique, le cycle européen risque de rester donc très dépendant de ce qui se passera aux Etats-Unis.

CONCLUSION: Un environnement toujours complexe malgré ou à cause de la résistance de la croissance

Le passage du pic d’inflation ne signifie pas que le problème d’inflation est résolu.

Tant que les salaires ne ralentiront pas significativement, ou que les conditions d’un ralentissement de ceux-ci ne seront pas réunies, les banques centrales ne seront pas convaincues qu’elles ont gagné la bataille contre l’inflation.

Dès lors, la résistance de l’activité économique à court terme représente un problème pour elles et devrait les amener à maintenir une politique plus dure.

Historiquement, à l’échelle du cycle économique, il est difficile de réduire significativement les tensions du marché du travail sans récession.

Il est donc selon nous très probable que les banques centrales maintiennent ou renforcent le biais très restrictif à leur politique monétaire.

Le chemin du scénario favorable (soft landing et réduction forte des tensions du marché du travail) nous semble très étroit.

Après une première période chaotique, la croissance chinoise va réaccélérer, mais sans doute insuffisamment pour compenser la très probable récession des pays occidentaux.