Par Isabelle Mateos y Lago Directrice générale au BlackRock Investment Institute – Cheffe Stratège Gestion diversifiée

Par Isabelle Mateos y Lago Directrice générale au BlackRock Investment Institute – Cheffe Stratège Gestion diversifiée

Les marchés mondiaux ont débuté l’année 2019 sur des bases plus solides, après les pertes enregistrées en 2018. Nous anticipons des rendements positifs pour les actions et les obligations cette année et continuons de recommander une approche prudente en termes de portefeuilles, en raison des préoccupations de fin de cycle et des incertitudes géopolitiques. Il nous paraît aléatoire de parier sur un rebond des actifs à risque, en particulier dans les segments exposés à des baisses de croissance, à des risques géopolitiques ou à des évolutions soudaines de la dynamique de l’offre et de la demande.

Graphe de la semaine

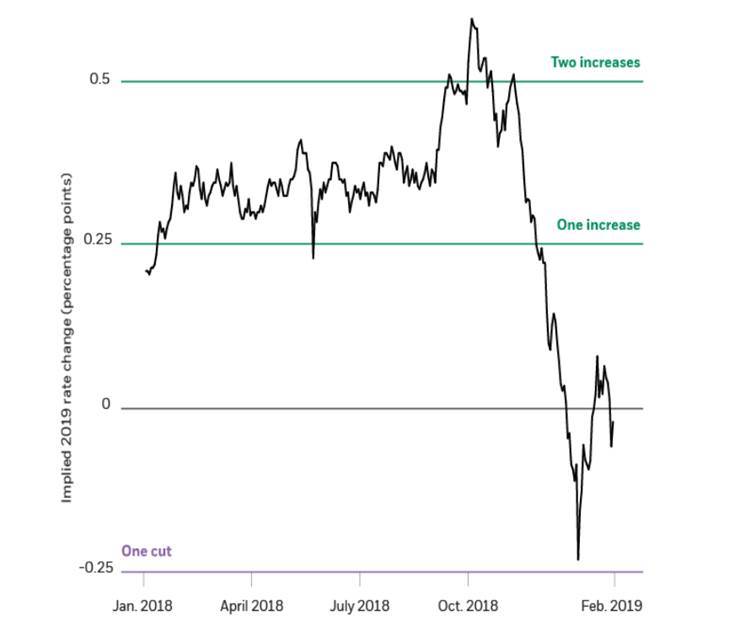

Prix du marché des mouvements des taux d’intérêt américains en 2019, 2018-2019

Il n’y a aucune garantie que les prévisions faites se réaliseront.

Source : BlackRock Investment Institute avec des données de Bloomberg, février 2019.

Notes : Le graphique montre la variation implicite du marché des taux d’intérêt à court terme aux États-Unis en 2019, comme en témoignent les prix des contrats à terme en eurodollars. Nous utilisons le prix du contrat de décembre 2019 pour représenter les taux implicites fin 2019. Les changements implicites sont représentés par les différences de prix entre ce contrat et les contrats pour la livraison de décembre 2018 (avant son expiration le 12 décembre 2018), pour la livraison de janvier 2019 (avant son expiration le 14 janvier 2019) et pour celle de février 2019. Nous supposons que les mouvements de taux sont de 25 points de pourcentage.

Les actions mondiales ont donné du panache à ce début d’année 2019, en enregistrant leur meilleur mois de performance depuis plus de huit ans. Les autres actifs à risque ont également rebondi. Un élément a été déterminant dans cet élan : le changement majeur dans les attentes vis-à-vis des politiques monétaires à travers le monde. Alors que les marchés anticipaient en novembre deux hausses des taux par la Réserve fédérale américaine (Fed) en 2019, ils envisagent aujourd’hui la possibilité d’une baisse (voir le tableau ci-dessus). La Fed s’est engagée à faire preuve de patience et de souplesse dans ses futurs mouvements de taux et a indiqué qu’elle pourrait éventuellement conserver un bilan plus important que prévu. Les responsables de la Fed ne sont pas les seuls à paraître plus accommodants. La Chine a annoncé une transition vers des conditions de crédit et fiscales plus souples. Nous constatons également le développement d’une politique budgétaire de plus en plus expansionniste en Europe : l’Italie et l’Espagne ont déjà augmenté leurs dépenses publiques en 2019, la France s’est engagée à diminuer ses impôts et à augmenter ses salaires, et l’Allemagne réfléchit à une baisse de sa fiscalité.

Réfléchir aux risques

L’atténuation des préoccupations géopolitiques des marchés contribue également à réduire leur instabilité. L’attention prêtée aux risques géopolitiques a diminué par rapport aux niveaux élevés atteints au second semestre de 2018, comme le montre notre Tableau de bord des risques géopolitiques BlackRock : BlackRock geopolitical risk dashboard. Les marchés considèrent maintenant comme probable un accord commercial restreint entre les États-Unis et la Chine. Cette perception apaise l’une de leurs sources majeures de tension, sachant cependant que l’atterrissage pourrait être brutal si leurs espoirs étaient déçus. Certains segments des marchés, tels que la dette à haut rendement (ou « high yield ») et émergente, ont été soutenus par des émissions inférieures à la normale. Cependant, cette dynamique de l’offre et de la demande pourrait évoluer rapidement.

Le rebond des actifs à risque va-t-il se poursuivre ? L’économie américaine est entrée dans une phase de fin de cycle. Historiquement, celle-ci correspond à des rendements en actions et en obligations positifs – et à une prise de risque généralement récompensée. La fin des années 1990 et 2006 en offrent deux bons exemples : durant ces périodes, les actions comme les obligations mondiales ont affiché des rendements à deux chiffres. Malgré ce, nous pensons que plusieurs éléments incitent à la prudence. Notre analyse révèle que, au cours des trois dernières décennies, les phases de fin de cycle ont été caractérisées par une volatilité accrue. Les attentes à court terme du consensus relatives à la croissance économique et à celle des bénéfices semblent toujours élevées, même si nous estimons que le risque d’une récession en 2019 aux États-Unis reste faible. Les risques géopolitiques devraient également continuer à influer sur les marchés : la confrontation stratégique entre les États-Unis et la Chine pour s’emparer du leadership technologique et les menaces pesant sur la stabilité politique européenne demeurent deux risques sous-estimés à moyen terme. Les valorisations des actifs financiers, désormais moins intéressantes qu’elles ne l’étaient à la fin de 2018, constituent un autre facteur à prendre en compte.

Notre scénario de référence, c’est une stabilisation probable de la croissance au second semestre de 2019 grâce à un léger assouplissement des conditions financières au niveau mondial. Tout changement marqué qui interviendrait dans les politiques monétaires et budgétaires globales, vers une position plus favorable à la croissance, pourrait même selon nous initier un nouveau marché haussier. Nous défendons néanmoins toujours une approche d’investissement prudente et équilibrée. Cela implique de ne prendre des risques que lorsqu’ils sont suffisamment récompensés. Les liquidités sont moins attractives que les actions et les obligations. Les obligations offrent des rendements légèrement plus élevés et des avantages de diversification nettement plus grands que ceux de 2018. Nous privilégions les actions par rapport au crédit, et les marchés émergents par rapport aux marchés développés, hors États-Unis.