Par Stéphane Déo – stratégiste – Direction de la gestion- LBPAM

Un accord crédible ?

En entrant dans les détails de la balance commerciale américaine on peut trouver matière à justifier une augmentation des exportations américaines vers la Chine de l’ordre de 100 milliards de dollars l’année prochaine. En revanche l’objectif de 200 milliards sur deux ans semble plus que difficile à atteindre. L’administration Trump pourrait donc se targuer en fin d’année prochaine que l’objectif de l’accord de « phase 1 » est atteint pour l’année, même si l’objectif total ne le sera jamais. Mais l’année électorale c’est 2020, pas 2021.

Point de marché : optimisme

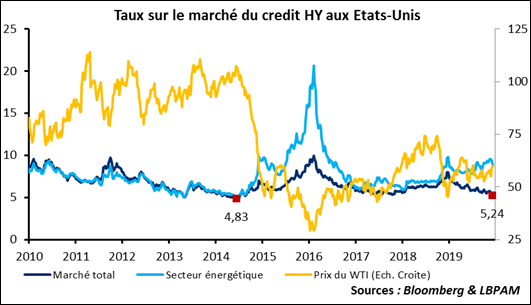

Nous avions noté, depuis fin août que le marché devenait plus optimiste et recommençait à favoriser les valeurs plus influencées par le cycle. Un exemple de plus de cette tendance est la baisse marquée des rendements sur le marché du credit High Yield aux Etats-Unis. Les taux moyens sont à 5,24% ce matin, ils étaient à 7,95% en début d’année. Certes, ce n’est pas le plus bas historique, touché en juin 2014 à 4,83%, mais on s’en rapproche rapidement.

Il est d’ailleurs à noter que les taux HY, si l’on exclue le secteur énergétique, sont eux au plus bas historique, à 4,78%. Le marché est donc bel et bien redevenu optimiste sur le cycle et ne pénalise aucunement les entreprises de mauvaise qualité ou à fort endettement.

La divergence entre secteur énergétique et le reste de la côte est aussi intéressant. La dernière divergence importante date de 2015-2016 lorsque les prix du pétrole étaient passés sous les 50 dollars, niveau où les entreprises américaines rencontrent des problèmes de rentabilité. Cette fois-ci rien de tel, le prix du WTI a progressé depuis l’été et a dépassé les 60 dollars. Le problème, comme nous l’écrivions il y a quelques jours, est plutôt à moyen-terme avec une rentabilité qui est de plus en plus mise en question.

Ceci reste un problème spécifique, limité à un secteur, et qui ne contamine pas les cours des autres secteurs. C’est plutôt bon signe.

Est-ce que l’accord de « phase 1 » peut être mis en place ?

La Chine reste particulièrement parcimonieuse sur les détails de l’accord de « phase 1 » trouvé avec les Etats-Unis, elle n’a pas confirmé l’augmentation de ses importations américaines de 200 milliards sur deux ans. Le « fact sheet » du gouvernement américain n’est pas beaucoup plus prolixe https://ustr.gov/sites/default/files/US-China-Agreement-Fact-Sheet.pdf. Faisons l’hypothèse que ce chiffre constitue bien l’objectif fixé ; est-il crédible d’un point de vue économique ?

Les exportations américaines de biens et services vers la Chine étaient en 2018 de 178 milliards, il faudrait donc passer à 378 milliards, une petite augmentation de 112% en deux ans. Une paille.

Nous avons plongé avec délectation dans les statistiques du commerce international.

Bilan :

– Commençons par l’agriculture. La Chine peut acheter 40 milliards par an de produits américains, ses importations étaient proches de 30 milliards au début de la décennie, 24 milliards en 2017. Les Etats-Unis ont perdu énormément de parts de marché sur le soja en particulier au détriment du Brésil. Il est donc relativement aisé pour la Chine d’atteindre les 40 milliards d’importations agricoles : augmenter les achats de soja de l’ordre de 15 milliards est tout à fait atteignable, il devrait aussi être possible d’ajouter 5 milliards d’exportations de porc, en ajoutant quelques autres produits (poulet, autres céréales, etc…), l’objectif de 40, voire 50 milliards est donc parfaitement crédible.

– Continuons avec le pétrole. Les Etats-Unis exportent vers le reste du monde maintenant presque 100 milliards par an. La Chine a importé moins de 10 milliards en 2017 et 2018. Il serait facile de passer à 20 ou 30 milliards sans grands efforts.

– Autres idées ? Les produits chimiques, exportés à hauteur de 120 milliards par les Etats-Unis pourraient être achetés par la Chine. Ainsi que … les déchets plastiques qui étaient une importation importante de la Chine pour les besoins de recyclage (https://www.npr.org/sections/goatsandsoda/2019/03/13/702501726/where-will-your-plastic-trash-go-now-that-china-doesnt-want-it).

– Enfin, il faut rappeler que les Etats-Unis exportent 50 milliards vers Hong-Kong alors que l’immense majorité de ces exportations finissent en Chine. Nous pensions qu’il suffirait aux bateaux d’accoster quelques kilomètres plus loin, à Shenzhen, pour que les importations chinoises grandissent d’autant (bien sûr cela reviendrait à déplacer le déficit Chinois vers Hong-Kong, mais pour Donald le problème n’est pas là). Lighthizer semble avoir proposé hier une idée bien plus efficace : compter Hong-Kong comme faisant partie de la Chine !

Au total, il semble possible, voire facile, avec un peu de bonne volonté chinoise, d’augmenter les importations d’un chiffre approchant la centaine de milliards en 2020. En revanche atteindre 200 milliards en 2021 semble beaucoup, beaucoup plus compliqué.

Si cette analyse est juste, la conclusion, machiavélique, est que l’objectif de 200 milliards sur deux ans est tenable … mais seulement sur la première année. Avec un peu de bonne volonté les importations chinoises peuvent effectivement augmenter de 70-80 milliards l’année prochaine (chiffre qui sera allégrement arrondi à 100 milliards par Donald) et qui permettra en année électorale de dire que l’accord tient. En revanche la seconde partie, l’augmentation additionnelle de 100 milliards en 2021 semble plus que difficile.

Mais l’année électorale c’est 2020, pas 2021.