Par Maryse Pogodzinski, économiste de Groupama AM.

Endettement public, balance commerciale : une politique économique en quête de compétitivité.

En 2019, le déficit public devrait approcher les 3%, en raison de l’impact résultant de la transformation du CICE en baisse des cotisations sociales et des mesures d’urgence prises en fin d’année. Si la France ne connait pas de problème de « soutenabilité » de sa dette, le niveau de dette à quasi 100% du PIB est un handicap pour la croissance et la politique économique.

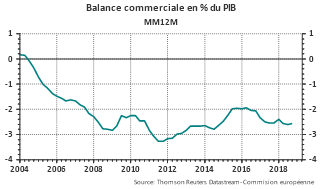

Sur le plan de la balance commerciale, la France enregistre un fort déficit structurel.

La dégradation de la compétitivité française s’explique notamment par le constant recul de la compétitivité-prix depuis 2000, entre coût salarial élevé et déficit de productivité.

Les finances publiques françaises ont été en déficit permanent depuis plus de 30 ans, ce qui a conduit à une montée ininterrompue du poids de la dette publique dans le PIB. La situation s’est aggravée sous l’effet de la crise économique mondiale, laissant le ratio de dette publique à 90% du PIB en 2012 et à 98.4 %, fin 2018.

En 2019, le déficit devrait approcher les 3% (contre 2.5% en 2018), en raison de l’impact résultant de la transformation du CICE en baisse des cotisations sociales et des mesures d’urgence prises en fin d’année.

A politique inchangée, le déficit devrait s’améliorer en 2020 et revenir vers les 2%. Le ratio dette/PIB devrait se stabiliser cette année et très légèrement diminuer en 2020 aux environs de 97% : il est toutefois difficile de parler vraiment d’inflexion, il s’agit plutôt d’une stabilisation.

Sur la base du projet de plan budgétaire pour cette année présenté à l’automne dernier, la Commission a considéré que la France présentait un risque de « non-conformité » par rapport à la trajectoire budgétaire de moyen terme et qu’il était donc impératif de faire des modifications.

Evolution du ratio dette/PIB : une évolution à contre-courant de celle de la plupart des voisins européens

Si la France ne connait pas de problème de « soutenabilité » de sa dette – puisque les primes de risque exigées par les marchés ne sont, aujourd’hui, pas élevées – le niveau de dette actuel à quasi 100% du PIB est un handicap pour la croissance et la politique économique du pays. En outre, l’évolution de la dette française depuis 2017 est à contre-courant de celle de la plupart des autres pays membres de l’UE, qui ont vu leur ratio dette/PIB décroître.

Le Projet loi de finances pour 2019 présentée en septembre 2018 à la Commission fait état d’une stabilisation de la dette en 2019 à hauteur de 99% du PIB. La dette devrait ensuite redescendre à 92% en 2022, soit un niveau supérieur de 3 points à celui indiqué dans le programme pluriannuel des finances publiques 2018-2022.

Les perspectives des finances publiques demeurent fragiles car elles reposent, d’une part, sur une hypothèse de croissance sur la période trop optimiste (1.7%) et, d’autre part, le programme suppose un net infléchissement de la croissance des dépenses.

Balance commerciale : déficit structurel et enjeu de compétitivité

La France est un acteur majeur du commerce mondial : c’est le 8ème exportateur mondial et le 6ème importateur de marchandises. La France enregistre un fort déficit commercial structurel, en raison de son niveau élevé d’importations de biens et d’énergie. Le solde des services est excédentaire grâce aux recettes du tourisme. Depuis 2015, la balance des biens et services hors énergie est devenue négative, le déficit en produits manufacturés continuant de se creuser principalement en raison de la délocalisation de la production automobile et des investissements dans des machines importées. En outre, la population française consomme beaucoup de produits importés, moins chers par rapport aux produits « Made in France ».

Du côté des exportations, le gouvernement a fait des efforts pour favoriser l’innovation mais les exportations françaises ont une valeur ajoutée relativement faible. Selon les dernières données publiées par l’INSEE, le déficit commercial a atteint 60 mds d’euros en 2018, son niveau le plus élevé depuis 2013.

La part de la France dans les échanges mondiaux en valeur s’est constamment dégradée depuis 2000 pour se situer désormais légèrement au-dessus de 3% (moitié moins qu’en 2000). La dégradation de la compétitivité française s’explique d’une part par l’insertion progressive dans le commerce mondial des pays émergents mais aussi et surtout par la constante dégradation de la compétitivité-prix depuis 2000, entre coût salarial élevé

(y compris charges sociales des entreprises) et déficit de la productivité globale. Enfin, la faiblesse du niveau de gamme explique aussi le recul des parts de marché, associée à la faiblesse de l’investissement en Nouvelles Technologies.