Fixed Income Monthly

La crise sanitaire a jeté une lumière crue sur la capacité des pays à gérer le fardeau lié au sauvetage de leur économie.

Les investisseurs en obligations doivent à présent chercher à savoir quels pays résisteront à l’orage et si des crises de la dette souveraine suivront. Les déficits publics explosent partout en raison de deux facteurs.

En quoi la position des gouvernements à la veille de la pandémie de coronavirus jouera-t-elle un rôle significatif dans leur sortie de crise?

La crise sanitaire mondiale déclenchée par la pandémie de coronavirus a jeté une lumière crue sur la capacité des pays à bien gérer le fardeau lié au sauvetage de leur économie en raison d’un décrochage sans précédent. Les investisseurs en obligations doivent à présent chercher à savoir quels pays résisteront à l’orage et si des crises de la dette souveraine suivront.

Les déficits publics explosent partout en raison de deux facteurs. Tout d’abord, des programmes budgétaires colossaux ont été lancés pour soutenir les ménages et les entreprises alors que nombre d’entre eux ont vu leurs revenus et leur chiffre d’affaires chuter en raison des confinements déclarés à travers le monde. Par ailleurs, les recettes fiscales des gouvernements ont été durement touchées par le plongeon de l’activité économique, tant intérieure que transfrontalière.

Jusqu’à présent, en réponse à la crise du coronavirus, les pays ont annoncé des programmes de relance budgétaire représentant 4,1% du PIB mondial potentiel. Près de la moitié de cette relance devrait d’ailleurs provenir des États-Unis. À travers la zone euro, la valeur des mesures de relance s’élève à 3% du PIB, tandis qu’elle atteint 10% au Japon. Ces dépenses impliquent des émissions phénoménales de dette publique. Les banques centrales des pays les mieux positionnés, comme les États-Unis, qui bénéficient du statut de monnaie de réserve du dollar, peuvent absorber la plupart, sinon la totalité, de cette nouvelle dette au travers de programmes d’achats d’actifs. Le bilan de la Réserve fédérale américaine a ainsi augmenté de 4 000 à 6 500 milliards de dollars US au cours des seuls deux derniers mois. Nous prévoyons en outre qu’il grimpera jusqu’à 8 000 milliards de dollars US d’ici à la fin de l’année. Au Royaume-Uni, la Banque d’Angleterre mène une forme encore plus agressive d’achat d’actifs, puisqu’elle achète des obligations directement au Trésor et applique ainsi une forme de monétisation de la dette, une politique qui a longtemps constitué un tabou.

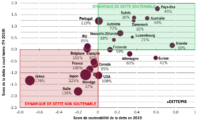

Néanmoins, si les confinements durent pendant plus de deux trimestres, un nouvel ensemble de mesures budgétaires devra être adopté, ce qui pourrait entraîner des problèmes de solvabilité pour certains pays déjà lourdement endettés. Nous estimons que la dette américaine, actuellement à 108% du PIB, s’étalera, en fonction de l’ampleur du rebond de l’économie, de 133% à 145% en raison de ses programmes de relance massifs, qui représentent quelque 7% du PIB. Dans le pire des cas, elle pourrait atteindre 165% du PIB d’ici à la fin de 2022. Dans d’autres pays, les niveaux d’endettement élevés risquent de tirer la sonnette d’alarme. Il ne faut pas oublier que lors de la crise des dettes souveraines de la zone euro, la Grèce s’était trouvée au bord de l’exclusion de la monnaie unique avec une dette qui avait franchi la barre des 150% du PIB.

Qui est le plus exposé?

La poudrière

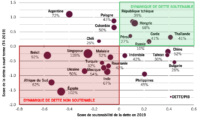

L’Italie était à l’épicentre de la crise de la zone euro et le pays pourrait à nouveau y retomber. La dette du gouvernement italien pourrait potentiellement atteindre 150% du PIB d’ici à la fin de cette année. La Banque centrale européenne détient déjà des obligations italiennes pour un montant qui représente quelque 22% du PIB et joue à ce titre un rôle prépondérant dans la soutenabilité de la dette du pays. La BCE a déjà affirmé qu’elle adopterait une approche flexible des achats d’obligations émises par les États membres et qu’elle absorberait environ 90% des nouvelles émissions nettes des gouvernements de la zone euro cette année.

Ces achats réalisés par la BCE surviennent alors que l’Europe du Nord s’inquiète des pressions pour mutualiser la dette. Néanmoins, au bout du compte, pour garantir la survie de la zone euro, une certaine forme de regroupement des dettes sera nécessaire. Les prolongations et les jeux de dupes ne pourront durer qu’un temps avant que les marchés testent la détermination politique de la région. Nous tablons sur des décisions en direction de la mutualisation, qui garantissent que les rendements sur les obligations italiennes resteront contenus.

Néanmoins, la BCE est sur une ligne de crête étroite pour son action au cours des mois à venir et elle devra faire preuve d’habileté dans son application de la théorie des jeux. Son objectif est d’éviter une nouvelle crise des dettes souveraines. Elle ne souhaite cependant pas non plus retirer toute pression sur les responsables politiques de la zone euro afin qu’ils parviennent à un accord au sujet d’une certaine forme de mutualisation des dettes. Si la banque centrale est trop accommodante et permet un trop grand resserrement des spreads sur la dette des pays du sud de l’Europe, cela réduit la nécessité pour les gouvernements de la zone euro de s’entendre pour l’avenir.

Il est encore plus préoccupant de constater que certaines économies des marchés émergents arrivent déjà à court de marge de manœuvre monétaire. L’inflation ne sera pas un problème pendant quelque temps dans les économies développées étant donné que l’atonie de la demande et la faiblesse des cours du pétrole font chuter les prix dans leur ensemble, en dépit des mesures prises par les banques centrales. Cela dit, dans certaines économies émergentes, les politiques menées par les banques centrales commencent déjà à faire reculer les monnaies et ces pays pourraient entamer un nouveau cycle de dévaluation/inflation. Il est particulièrement préoccupant de constater que plusieurs grands pays en développement, comme la Turquie, le Brésil et l’Afrique du Sud, s’engagent dans cette direction.

La pandémie qui frappe la planète devrait mettre au jour des difficultés qui étaient déjà présentes dans l’économie mondiale, mais aussi déclencher de nouveaux problèmes. La situation des gouvernements au déclenchement de la crise jouera un rôle important dans la façon dont ils en sortiront.