Etude annuelle de Duff & Phelps

- Les dépréciations d’écarts d’acquisition (Goodwill) des sociétés du CAC 40 ont totalisé 9,8 milliards d’euros en 2018, en hausse de 171,3 % par rapport à 2018 ;

- Le montant de Goodwill net comptabilisé par les 40 sociétés incluses dans le périmètre de l’étude est en croissance de 15,8 % par rapport à 2017 ;

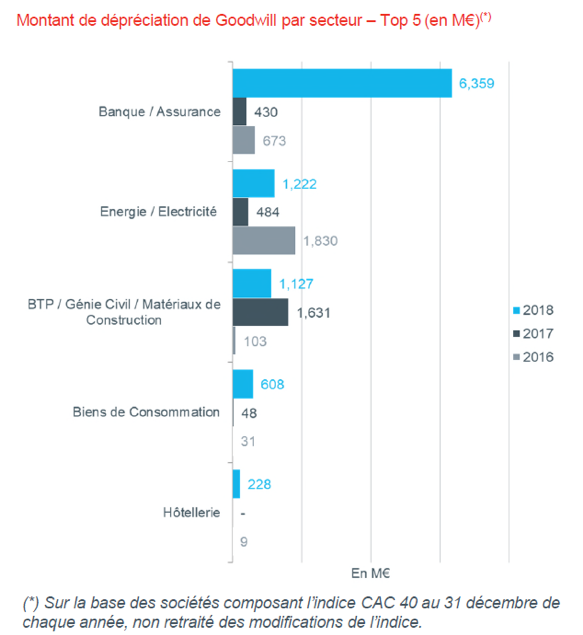

- Les dépréciations se concentrent fortement sur 3 secteurs : Banque/Assurance, Energie/Electricité et BTP/Génie Civil/Matériaux de Construction ;

- Les secteurs Biens de Consommation et Hôtellerie ont intégré le Top 5 sectoriel, extériorisant toutefois de faibles montants de dépréciation en termes relatifs.

Duff & Phelps dévoile pour la 6ème année consécutive les résultats de son étude sur les dépréciations d’écarts d’acquisition (Goodwill) enregistrées par les groupes du CAC 40.

En contraste avec les trois exercices précédents, une importante augmentation des dépréciations de goodwill a été constatée par Duff & Phelps au cours de l’exercice 2018 : les dépréciations ont totalisé 9,8 milliards d’euros, en hausse de 171,3 % par rapport à 2017. Parmi les 40 sociétés comprises dans l’indice au 31 décembre 2018, 17 sociétés ont enregistré une dépréciation de leur Goodwill, soit 1 société de plus qu’en 2017. 3 sociétés ont comptabilisé des dépréciations supérieures à 1 milliard d’euros, représentant ensemble 88% du montant total des dépréciations ; la première concentrant à elle seule 64% du total.

En parallèle, l’étude de Duff & Phelps relève que le montant de Goodwill net comptabilisé par les groupes du CAC 40 a augmenté de 15,8 %, s’élevant à 378,7 milliards d’euros, contre 327,0 milliards d’euros au titre de l’exercice 2017.

Pour Carine Tourneur, Managing Director et Valuation Advisory Services France Leader au sein du bureau parisien de Duff & Phelps : « La hausse des dépréciations de Goodwill observée en 2018 marque une nette rupture avec la tendance baissière observée au cours des 3 dernières années. L’analyse détaillée ne permet toutefois pas de conclure à une inversion de cycle en tant que tel. En effet, le montant total des dépréciations présente une concentration excessive sur un nombre très limité de sociétés. D’autre part, il doit être apprécié en regard du montant total des Goodwills qui sont en forte augmentation, traduisant les politiques d’acquisition très dynamiques des sociétés du CAC 40 en 2018 ».

Les secteurs Banque/Assurance, Energie/Electricité et BTP/Génie Civil/Matériaux de Construction ont concentré 88 % des dépréciations de goodwill. En y ajoutant les secteurs Biens de Consommation et Hôtellerie, qui intègrent le top 5 en remplacement des secteurs Distribution et Luxe, cette part s’élève à 97 %.

« Le secteur Banque/Assurance reste affecté, en continuité avec la tendance observée ces dernières années. Il en est de même pour le secteur Energie/Electricité, soumis aux aléas des prix du pétrole et du gaz. Pour le reste, les

évènements de dépréciation résultent d’éléments spécifiques à chacune des sociétés concernées, sans facteurs explicatifs communs apparents » analyse Carine Tourneur.

Note méthodologique :

L’étude de Duff & Phelps porte sur l’analyse des états financiers des sociétés composant l’indice du CAC 40 au 31 décembre de chaque année. Plus spécifiquement, l’étude 2019 porte sur l’analyse de l’évolution des montants de dépréciation de Goodwill au 31 décembre 2018 comparés à un périmètre 2017 Pro Forma incluant les sociétés composant l’indice au 31 décembre 2018. Afin d’analyser les tendances à données comparables, l’étude prend ainsi en compte l’évolution de l’indice CAC 40, à savoir pour 2018 la sortie de LafargeHolcim et de Solvay, ainsi que l’entrée de Dassault Systèmes et de Hermès. Les données historiques 2017 comprennent les retraitements réalisés postérieurement à la clôture, notamment pour LVMH, EssilorLuxottica et Valéo.