Par Peter Kinsella, Global Head of Forex Strategy à l’Union Bancaire Privée (UBP)

La tendance haussière du dollar US semble toucher à sa fin et une légère dépréciation pourrait même être observée en 2020. Les devises refuges traditionnelles, à savoir le yen et le franc suisse, devraient, quant à elles, afficher une bonne tenue. La parité EUR/USD est appelée à se renforcer progressivement l’année prochaine, alors que la faiblesse du yuan devrait peser sur les devises asiatiques.

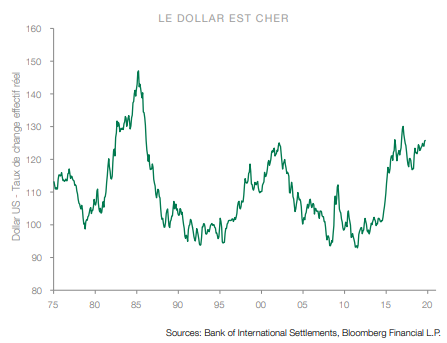

En 2019, le dollar US (indice pondéré par les échanges commerciaux) s’est apprécié face à la plupart des devises des pays du G10 et celles des marchés émergents à bêta élevé. Cette tendance reflète la forte détérioration de la croissance et des tendances inflationnistes observée dans un grand nombre d’économies avancées. Les anticipations de relèvements de taux ont été revues à la baisse dans de nombreux pays développés, et les banques centrales des marchés développés et émergents ont plutôt eu tendance à assouplir leur politique monétaire, voire de manière agressive dans certains cas. L’USD s’est apprécié sous l’effet de la remontée des rendements qui s’en est suivie. Selon nous, la tendance haussière du dollar semble s’épuiser, et une légère dépréciation du billet vert est à prévoir en 2020, ceci illustrant le ralentissement de la croissance américaine et le recul de l’inflation, mais aussi les baisses de taux de la Réserve fédérale (Fed), ainsi que la surévaluation de l’USD.

La dynamique de croissance américaine s’est essoufflée et il est peu probable d’assister à une reprise significative en 2020. La contraction de l’activité dans le secteur manufacturier observée en cette fin d’année a commencé à gagner d’autres pans de l’économie. L’inflation américaine sous-jacente (hors alimentation et énergie) reste actuellement supérieure à l’objectif de 2% fixé par la Fed, mais la baisse des pressions inflationnistes au niveau mondial devrait lui permettre de se stabiliser, voire de diminuer légèrement l’année prochaine, plaçant la barre assez bas pour des réductions de taux en 2020.

Nous nous attendons à ce que la Fed poursuive ses baisses de taux, alors que la croissance et l’inflation devraient continuer à reculer aux Etats-Unis en 2020. Elle pourrait aussi réitérer son programme d’assouplissement quantitatif (QE), étant donné que l’instabilité constatée sur les marchés monétaires américains en cette fin d’année indique que la banque centrale a trop resserré sa politique monétaire. Des taux d’intérêt plus bas ainsi que de nouveaux rachats d’obligations apparaissent nécessaires pour stabiliser les marchés monétaires, et ces deux facteurs devraient peser sur l’évolution du dollar en 2020.

Les tendances à l’œuvre sur le front de la croissance, de l’inflation et de la politique monétaire sont en net contraste avec l’évaluation de l’USD. Le billet vert se traite aujourd’hui à des plus hauts de plusieurs années sur une base pondérée des échanges et en termes de taux de change effectif réel. Il lui sera difficile de s’apprécier encore significativement par rapport à ses niveaux déjà élevés. Les autorités américaines ne sont pas à l’aise avec l’évaluation actuelle de l’USD et il est, selon nous, fort probable que l’administration Trump se fasse davantage entendre sur la vigueur du dollar si elle devait s’accentuer encore. Même si nous ne prévoyons pas d’intervention explicite visant à une dépréciation du billet vert, le risque existe.

La faiblesse du dollar pourrait se manifester de différentes façons. Si la Fed réduit ses taux d’intérêt dans un contexte de croissance mondiale robuste, les devises des marchés développés à bêta élevé, telles que la livre sterling (GBP), la couronne suédoise (SEK), la couronne norvégienne (NOK), le dollar australien (AUD) et le dollar néo-zélandais (NZD), ont tendance à surperformer. De la même manière, les devises des marchés émergents à haut rendement affichent généralement une surperformance dans ce contexte, alors que les devises refuges, comme le franc suisse (CHF) et le yen (JPY), enregistrent traditionnellement une sous-performance.

Cependant, l’environnement économique actuel est marqué par l’essoufflement de la croissance mondiale, le recul de l’inflation, et des anticipations d’inflation modestes. A cela s’ajoutent les inquiétudes liées au conflit commercial sino-américain, ce qui rend la situation d’autant plus complexe. En conséquence, l’USD devrait, selon nous, s’affaiblir globalement sur une base pondérée des échanges, tandis qu’il faut probablement s’attendre à une surperformance des devises refuges traditionnelles. En d’autres termes, nous tablons sur de belles performances du côté de devises telles que le JPY, le CHF et l’or. Nous estimons que la parité USD/CHF peut s’approcher de 0,95, les risques étant nettement orientés à la baisse. Quant à la parité USD/JPY, elle est susceptible de s’inscrire aux alentours de 100, avec des risques baissiers.

L’euro (EUR) n’est pas une devise refuge en ce sens qu’elle ne s’apprécie pas en cas d’aversion accrue pour le risque. Cependant, nous nous attendons à ce que la parité EUR/ USD connaisse une appréciation graduelle durant l’année 2020, reflétant la baisse de régime de l’USD plutôt que la force spécifique de l’EUR. Les actifs en zone euro présentent un profil de risque/rendement comparativement faible. Les entreprises devraient avoir tendance à augmenter leurs achats en EUR étant donné l’excédent actuel de la balance courante de la zone euro (qui constitue cependant une source de demande sous-jacente importante pour l’EUR) et aussi vu la baisse des coûts de couverture en USD (dans la perspective de réductions de taux aux Etats-Unis).

Les devises des marchés développés à bêta élevé devraient continuer à sous-performer tant que la croissance et l’inflation à l’échelle mondiale resteront modestes. En dépit de valorisations favorables, nous ne pensons pas que ces devises puissent s’apprécier fortement face à l’USD. Nous ne voyons donc aucune hausse substantielle pour des devises comme la SEK, la NOK, l’AUD ou le NZD.

Selon nous, la parité GBP/USD se traitera probablement à des niveaux proches de 1,35 et pourrait même atteindre des plus hauts autour de 1,40. L’accord de retrait du Royaume-Uni de l’Union européenne signifie que les scénarios de «no-deal» les plus pessimistes pourront être évités. Par conséquent, les taux de change de la GBP, nettement sous-évalués, sont appelés à s’apprécier maintenant que les incertitudes se sont dissipées. Nous pensons qu’à moyen terme, la juste valeur de la parité GBP/USD se situe aux alentours de 1,40.

Du côté des devises des marchés émergents, aucun mouvement majeur n’est à prévoir face à l’USD. Les rendements réels sont élevés pour le rouble russe (RUB) et le peso mexicain (MXN), et ces devises ne devraient donc pas subir de baisse importante, la détention de positions «short» étant particulièrement onéreuse. Les devises qui, au contraire, affichent de bas niveaux de rendements réels, à savoir le réal brésilien (BRL), la livre turque (TRY) et le rand sud-africain (ZAR), sont le plus exposées à un risque de forte dépréciation.

En 2019, les devises asiatiques ont dans l’ensemble reculé sous l’effet de la faiblesse du yuan (CNH). Nous prévoyons une modeste dépréciation de cette monnaie en 2020, venant refléter le ralentissement de l’économie chinoise ainsi que la poursuite de la guerre commerciale sino-américaine. Le risque pour les devises asiatiques régionales sera donc orienté à la baisse.

D’un point de vue tactique, les investisseurs sur le marché des devises pourraient être confrontés, début 2020, à des risques similaires à ceux observés sur les premiers mois de 2019. Ainsi, compte tenu des rendements très attrayants offerts en USD, et dans la perspective de nouvelles réductions de taux importantes de la Fed, les investisseurs non-USD seront probablement tentés, à court terme, d’acheter des bons du Trésor américain sur une base non couverte. Ils s’attendent en effet à une diminution des coûts de couverture avec la mise en place des baisses de taux. Ce scénario permettrait d’éviter une dépréciation à court terme jusqu’à ce que les investisseurs non-USD cherchent à couvrir leurs positions.

Par ailleurs, les risques de change sont largement conditionnés par la politique économique aux Etats-Unis, où le Congrès est en plein débat sur le projet de loi «Competitive Dollar for Jobs and Prosperity Act». S’il était adopté, cela permettrait d’imposer des «frais d’accès au marché» sur les capitaux entrants, l’objectif étant d’empêcher que la monnaie «spéculative» fasse son apparition sur le marché américain. De plus, cette loi serait aussi censée entraîner une baisse des taux de change USD plus forte que la modeste dépréciation attendue pour 2020.

Au-delà de ces aspects, nous pensons que pour assister à une remontée significative de l’USD par rapport à ses niveaux de fin 2019, il faudrait un choc de croissance négatif à l’échelle mondiale, à l’image de celui observé en 2008- 2009, conduisant les investisseurs à rechercher des valeurs refuges, d’où une réorientation massive des flux de capitaux en faveur des bons du Trésor américain et du dollar.