Par Hervé Goulletquer – stratègiste- direction de la gestion- LBPAM

Des choses et de leur apparence

L’Iran a attaqué des bases militaires utilisées par les Etats-Unis en Irak. L’initiative ne paraît pas être de grande ampleur. Le marché garde son sang-froid. L’hypothèse d’une escalade guerrière n’est pas à ce stade à retenir en scénario central.

Le débat se poursuit dans le « petit monde » des banques centrales. On s’interroge sur la bonne définition de l’inflation et sur les degrés de liberté encore disponibles en matière d’assouplissement monétaire.

L’initiative était inévitable. Les Gardiens de la révolution, cette organisation paramilitaire iranienne qui dépend directement du « guide suprême », a lancé la nuit dernière une attaque avec des missiles sur deux bases militaires en Irak, utilisées par l’armée américaine. Immédiatement, le cours du baril de Brent a augmenté de près de 3,5 dollars. Puis, il en perdu 3. Le message envoyé par l’évolution du rendement d’un titre d’Etat américain à 10 ans est similaire : baisse de 12 centimes, puis remontée de 8.

Pourquoi ce sang-froid dont la communauté financière semble faire preuve ? Plusieurs points doivent être mis en avant :

- on l’a dit ; face à l’émotion suscitée par l’assassinat du général Soleimani en Iran, mais aussi dans les communautés chiites au Moyen-Orient, le régime de Téhéran se devait de riposter ;

- les communiqués officiels du côté iranien ne sont pas très va-t’en-guerre ; les Gardiens de la révolution insistent sur le succès de l’opération menée et annoncent que toute nouvelle agression américaine conduira à une réponse « écrasante et douloureuse » ; le ministre des affaires étrangères, Javad Zarif, un homme d’influence à l’intérieur du régime et à la popularité élevée dans le pays, parle de réponses proportionnées et affirme que l’Iran ne recherche ni l’escalade, ni la guerre ;

- du côté américain, sans qu’une information n’ait été donnée sur les dégâts occasionnés par l’attaque, la première réaction est mesurée. Le Président Trump, qui s’exprimera plus tard dans la journée, s’est contenté de deux commentaires laconiques, mais un peu ambigus : « all is well » et « so far, so good ». Le ton n’apparaît cependant pas spécialement guerrier.

Au moment où ce commentaire écrit (08h00, heure de Paris), il paraît raisonnable de garder la ligne analytique tracée au vue des contraintes supportées par chacun des protagonistes : maintenir un environnement économique favorable pour maximiser les chances d’être réélu pour ce qui est du Président Trump et éviter une guerre qui pourrait mettre fin au régime en place pour ce qui est du pouvoir politique à Téhéran.

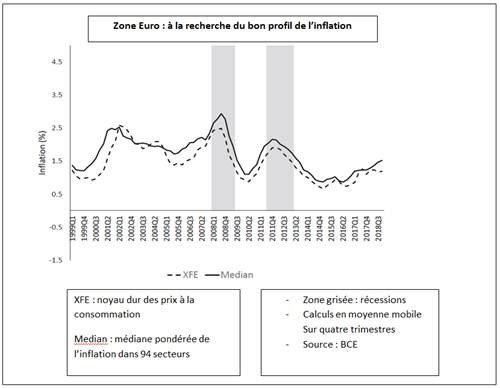

Changeons complètement de sujet et parlons de politique monétaire. Commençons par un intéressant Working Paper de la BCE. Sous le titre un peu banal « une courbe de Phillips pour la Zone Euro » (https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2354~9f0fd070ff.en.pdf?f7fd562ddcdd574679a8f41fdc06dc63), une réflexion intéressante est proposée. Elle part d’une intuition interrogative : et si le noyau dur des prix à la consommation n’était pas le meilleur estimateur de la dynamique de l’inflation ? Les auteurs (des universitaires qui travaillent aux Etats-Unis) proposent une alternative : une médiane pondérée de l’inflation dans 94 secteurs. Ella un double avantage. Elle fait preuve de moins de volatilité et répond assez bien aux enchainements classiques : anticipations inflationnistes, output gap et contamination de l’indice « noyau dur » des prix par l’indice d’ensemble. Au moins jusqu’à la fin de 2018, une accélération des prix était en marche, et ceci en cohérence avec l’évolution plus favorable de l’environnement économique. Même si, et les auteurs d’insister sur le point, cette accélération est un peu en deçà de ce qui est suggéré par les ajustements statistiques.

Passons à l’action des banques centrales. On connaît le débat sur les degrés de liberté à leur disposition aujourd’hui, après avoir fait autant tout au long des années passées. Ben Bernanke, l’ancien Patron de la Fed américaine, propose une approche (un peu taxinomique il est vrai) intéressante (https://www.brookings.edu/blog/ben-bernanke/2020/01/04/the-new-tools-of-monetary-policy/). Si le taux d’intérêt neutre (celui qui fait que la politique monétaire n’est ni expansionniste, ni restrictive) est entre 2 et 3%, ce qui est le cas aux Etats-Unis, alors une combinaison correctement dosée de forward guidance (guidage prospectif) et de Quantitative Easing (achat de titres) procure un effet équivalent à une baisse de 3% du taux directeur. Le potentiel, direct et indirect, de repli de celui-ci est donc de 5 à 6% (sous l’hypothèse de ne pas explorer le territoire du taux négatif). De quoi, selon l’auteur faire face à la prochaine récession américaine !

Quand le taux neutre est plus bas, comme au Japon et en Zone Euro, l’efficacité de la politique monétaire est moindre, même après utilisation des outils non-conventionnels. Faire le choix d’une politique budgétaire proactive devient alors nécessaire.