Par Patrice Gautry, Chef économiste à l’Union Bancaire Privée

L’environnement devrait jouer en faveur des actions. Les rendements obligataires sont en effet appelés à rester très bas vu la transition qui émergerait en 2020, entre la politique monétaire et les mesures budgétaires pour relancer l’économie mondiale. Ce changement devrait conduire à la fin de la tendance haussière du dollar, et les marchés des devises pourraient offrir des opportunités en termes de gestion des risques et de génération de performance totale.

Dans le cadre de leurs efforts pour atténuer le ralentissement de l’économie observé sur la majeure partie de l’année, les décideurs politiques à travers le monde ont commencé à revoir leur approche, même si cela reste encore timide. La politique monétaire peut certes aider à soutenir l’activité, mais c’est la relance budgétaire qui constitue le catalyseur pour une dynamique de croissance plus forte. Cependant, l’économie mondiale n’en est qu’au tout début de cette phase de transition, ce qui fait peser un risque. En effet, les nouveaux programmes de dépenses pourraient mettre du temps à arriver, alors que les politiques monétaires additionnelles atteindront leurs propres limites, comme souligné dans la section précédente.

Par conséquent, sur l’année à venir, les investisseurs devraient chercher à opérer un repositionnement en faveur des actions, tout en optant pour une gestion active du risque de taux d’intérêt au sein de leur exposition obligataire globale. La reprise économique provenant des mesures de relance adoptées à travers le monde durant l’année 2019 devrait aider la transition évoquée plus haut. Il faut cependant reconnaître que, d’un point de vue plus tactique, il sera important pour les investisseurs de gérer le risque lié à ce changement.

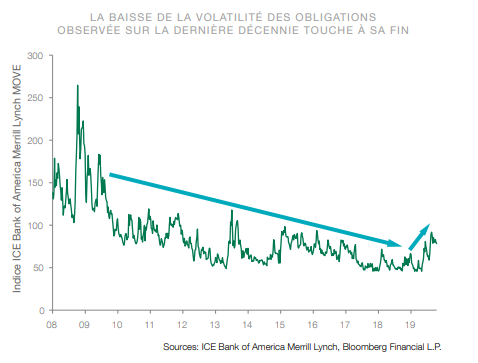

Pour les investisseurs en obligations, l’année 2019 a été positive, du fait de la forte baisse des rendements obligataires au niveau mondial, mais la gestion des risques devrait faire l’objet de toutes les attentions en 2020. Toutefois, les nouvelles mesures d’assouplissement monétaire et l’expansion du bilan de la Réserve fédérale américaine (Fed) et de la Banque centrale européenne (BCE) témoignent de leur volonté de contenir un élargissement important des spreads de crédit qui pourrait faire dérailler la reprise économique naissante à l’échelle mondiale. A tout le moins, les investisseurs devraient cependant assister à une volatilité accrue sur les marchés obligataires, une tendance qui a débuté en 2019 (cf. graphique).

Dans la perspective de 2020, les investisseurs en obligations devraient être rassurés par le fait que la Fed et la BCE se sont engagées à stabiliser les conditions financières d’une manière globale, et plus spécifiquement, les marchés locaux du crédit. Par conséquent, une exposition au crédit d’entreprise («corporate») détenue jusqu’à l’échéance devrait s’avérer attrayante, même durant cette période de hausse de la volatilité. En contrepartie, les investisseurs seront amenés à modérer leur exposition aux taux d’intérêt, notamment dans l’anticipation d’une accélération des dépenses budgétaires au cours de la nouvelle année.

Les investisseurs en obligations des marchés émergents devraient également tirer parti d’un contexte global plus favorable. Toutefois, les risques spécifiques, à plus ou moins court terme, au sein de ce segment sont plus prononcés que ceux constatés sur les marchés du crédit aux Etats-Unis ou en Europe. Les obligations des marchés émergents, en particulier, pâtissent du fait qu’elles ne bénéficient pas des mêmes soutiens de la part de leurs banques centrales que ceux de la Fed et de la BCE envers leurs places obligataires.

De plus, à l’image de 2019, l’univers des obligations émergentes est plus particulièrement exposé au risque spécifique lié à la Chine. Le pays devrait, selon nous, continuer à se concentrer sur son programme de réforme domestique pendant la trêve commerciale avec les Etats-Unis. Dans ce contexte, les marchés obligataires émergents pourraient, en 2020, souffrir d’un manque de catalyseurs par rapport à leurs homologues des marchés développés.

Les actions mondiales, en revanche, devraient bénéficier d’un rebond de l’activité américaine et globale, ainsi que de prévisions de croissance en hausse début 2020, comme observé sur les périodes 2011-2012 et 2015-2016 (cf. graphique).

Ainsi, étant donné les mesures prises par les banques centrales durant le second semestre 2019 pour réduire la probabilité d’un renversement du cycle de crédit, les contraintes qui avaient pesé sur les investisseurs pendant une grande partie de l’année commencent enfin à s’estomper. Les risques géopolitiques ont paru s’apaiser en cette fin d’année, avec une pause dans le conflit commercial sino-américain et un accord trouvé sur le Brexit, même s’il reste une ombre au tableau – les tensions toujours aussi vives au Moyen-Orient.

Vu les valorisations élevées des actions américaines, le principal moteur de performance en 2020 sera une amélioration des perspectives de croissance des bénéfices, lesquelles sont tombées à près de zéro vers la fin 2019. Les prévisions pour 2020 apparaissent certes optimistes à l’approche de la nouvelle année, mais des anticipations plus modérées, conjuguées à une embellie des perspectives de croissance sur l’année à venir, restent de bon augure pour les actions dans leur ensemble.

Par ailleurs, comme nous l’avions souligné dans nos Perspectives d’investissement 2019, si les actions américaines ont devancé leurs homologues globales depuis la fin de la crise financière de 2008, leur surperformance commence à s’essouffler. En effet, les actions d’Europe continentale, qui ne sont pas soumises aux mêmes obstacles que les actions américaines en termes de valorisations, ont su garder le rythme de ces dernières en 2019, grâce notamment à une devise faible. De plus, avec le feuilleton interminable du Brexit qui semble enfin proche du dénouement, les actions britanniques, tout comme celles d’Europe continentale, devraient bénéficier de la dynamique des politiques budgétaires au début de l’année prochaine. Bien que les investisseurs aient cherché à trouver refuge du côté des entreprises globales en zone euro et au Royaume-Uni tout au long de l’année 2019, il paraît désormais intéressant de s’orienter vers des sociétés plus domestiques dans la mesure où les turbulences s’éloignent.

Alors que les actions des marchés émergents ont historiquement bénéficié d’une amélioration de la croissance mondiale, nous pensons qu’une approche de sélection de titres active au sein de cet univers constituera une réelle source de valeur ajoutée. S’agissant de la Chine, nous sommes convaincus que les grandes tendances de consommation domestiques offrent de véritables opportunités, surtout sur le segment des actions A (A-Shares) onshore en 2020.

De plus, avec des anticipations de bénéfices encore modestes, les investisseurs devraient également chercher à profiter de la hausse attendue de la volatilité sur les marchés des changes mondiaux pour améliorer les perspectives de performance totale de leurs portefeuilles. Ainsi, étant donné que la vigueur affichée par le dollar US sur les deux dernières années semble toucher à sa fin, la nouvelle année laisse envisager des opportunités tactiques à saisir sur le marché des devises.

Enfin, la transition attendue – d’une politique monétaire vers une politique budgétaire – pour soutenir l’économie mondiale pourrait ne pas être un long fleuve tranquille… C’est pourquoi la façon dont ce changement sera opéré aura une importance considérable en termes de gestion des risques. En 2020, les obligations gouvernementales de duration longue pourraient offrir des opportunités tactiques, et une plus grande exposition aux actifs dits de protection sera une source de diversification importante. Selon nous, les valeurs refuges – à savoir le yen et le franc suisse, ainsi que l’or – présentent en particulier des opportunités de diversification attractives.