Stéphane Déo – stratégiste – Direction de la gestion – LBPAM

Peur sur la croissance

Les chiffres de production industrielle allemands sont faibles, ils suggèrent une croissance du PIB très proche de 0% au T2. Le prix des matières premières raconte aussi une histoire où la croissance mondiale s’affaibli. La baisse mondiale des taux se poursuit, après la Nouvelle Zélande mardi, l’Inde et la Thaïlande ont suivi hier, la course aux taux bas fait rage.

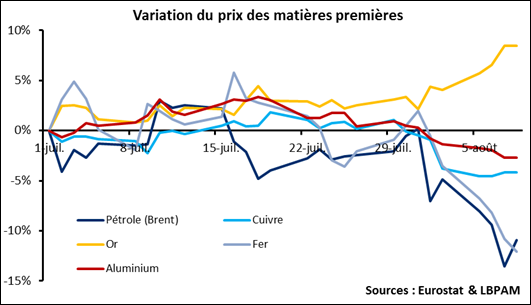

Point de marché : les matières premières racontent une histoire de faible croissance

Si les actifs risqués se sont plutôt bien tenus hier, l’évolution du cours des matières premières sur le mois raconte une histoire de très faible croissance. Le Brent est en baisse de 11,1%, le cuivre de 3,7%, le minerai de fer de 13,8% et l’aluminium de 3,0%.

Seul l’or part en sens inverse, il était resté très sage entre 1400 et 1450 depuis mi-juin, il est ce matin au-dessus de 1500 pour la première fois enduis fin 2013. Là aussi un signal de crainte du marché sur la croissance.

La course vers le bas des banques centrales

Nous parlions hier de la RBNZ (la « Reserve Bank of New Zealand », la banque centrale néo-zélandaise) qui a baissé ses taux de 50 pdb alors que le marché n’attendait que 25pdb. C’est au tour de la RBoI (la « Reserve Bank of India », i.e. la banque centrale indienne) de baisser de 35 pdb et de la Bank of Thailand de baisser de 25 pdb.

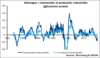

Nous assistons donc à un vrai cycle global de baisse des taux qui s’accélère comme le montre le graphique ci-dessous. Au total ce sont 15 banques centrales qui ont déjà baissé depuis le début du mois dernier.

Pour l’anecdote, voici la liste, en plus évidemment de la Fed, elle inclut beaucoup de pays majeurs : Afrique du sud, Arabie Saoudite, Australie, Brésil, Corée du sud, EAU, Etats-Unis, Hong Kong, Inde, Indonésie, Nouvelle Zélande, Russie, Thaïlande, Turquie et Ukraine. Le seul pays qui ait monté ses taux ce trimestre est le Pakistan.

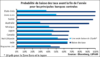

Et ce n’est pas fini ! Ce matin le marché attend une baisse des taux de 10pdb par la BCE lors de sa réunion du 12 septembre avec une probabilité de 100%. Une baisse des taux de 20pdb est même envisagée, avec une probabilité de 15%. Même chose pour la Fed : 100% de probabilité d’une baisse des taux de 25pdb, et même 30% de chances qu’elle fasse 50 pdb.

A horizon de fin d’année, une baisse des taux est le scénario central pour toutes les banques centrales majeures, cf. le graphique ci-dessous.

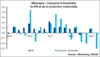

La croissance allemande inquiète. Vraiment !

La production industrielle allemande a baissé de 1,5% en juin, en baisse de 5,2% sur un an. C’est bien plus bas qu’attendu par le consensus (-0,5% sur le mois et -3,1% sur l’année) mais pas forcément si surprenant que cela : les commandes dans l’industrie qui sont un très bon indicateur avancé de la conjoncture industrielle, sont cohérentes avec les chiffres publiés hier.

Conséquence : la production industrielle est en baisse sur le deuxième trimestre de 1,6% par rapport premier. Et comme ces chiffres sont très corrélés avec le PIB, cela suggèrerait une baisse très marginale de -0,02% pour ce dernier. La croissance allemande devrait donc être extrêmement basse au T2, un chiffre négatif n’est pas impossible. Réponse avec la publication officielle du PIB mercredi prochain.

La faiblesse industrielle allemande est persistante, la production de juin 2019 est 5,7% en dessous du pic enregistré en novembre 2017, il y a plus d’un an et demi. Il ne s’agit donc pas d’un trou d’air mais bien d’une tendance lourde. La baisse du commerce international joue beaucoup, les exportations allemandes vers la Chine ont baissé, mais aussi notamment vers la Turquie et le Royaume-Uni. La faiblesse du cycle d’investissement mondial, une autre victime collatérale des incertitudes politiques, joue aussi beaucoup pour le secteur manufacturier allemand qui est un grand fournisseur.