Par Stéphane Déo – stratégiste – Direction de la gestion – LBPAM

Politique allemande et italienne

L’idée de recourir à l’endettement pour faire des investissements verts refait surface en Allemagne. La logique économique en est de plus en plus évidente, la volonté politique reste en question. Le gouvernement italien devrait tomber avec probablement des élections anticipées à venir.

Point de marché : pourquoi de tels mouvements ?

On peut être surpris de la violence du rebond des bourses hier, le CAC40 par exemple a gagné 2,31%, dont plus de 1% au cours de la séance. Les nouvelles (un semblant d’apaisement dans la guerre commerciale, la possibilité d’une relance budgétaire allemande, etc…) ont aidé après la forte correction enregistrée.

Les éléments techniques sont aussi prépondérants. Le graphique ci-dessous montre l’évolution du CAC40 pendant la séance. On se rend compte qu’une petite moitié de la progression s’est effectuée pendant les cinq dernières minutes avant la clôture. C’est le moment, en particulier, où les stratégies systématiques doivent acheter. C’est donc un signe que les marchés sont, aussi, beaucoup tirés par les éléments techniques et en particulier par des stratégies qui, en suivant le marché, ne font qu’amplifier les mouvements.

On observe une tendance similaire pour l’EuroStoxx.

Le « green deal » et le « syndrome du vieil économiste européen »

D’après Reuters l’Allemagne envisagerait de s’endetter pour financer des investissements sur le climat. Le ministère des Finances allemand a immédiatement répondu que rien n’était décidé.

Est-ce crédible ? L’auteur de ces lignes est atteint du « syndrome du vieil économiste européen » : depuis des lustres on nous promet une relance budgétaire et des dépenses d’infrastructure pour améliorer la croissance européenne. Et on attend toujours. Le doute est donc légitime.

Et pourtant…

La situation n’a jamais été aussi mûre pour un tel plan :

- Une croissance allemande en berne, avec une croissance au T2 qui devrait être très proche de zéro, et peut-être même négative. Il y a bien besoin d’un soutien budgétaire.

- Une politique monétaire qui a été poussé très loin et qui ne devrait pas pourvoir donner le support à la croissance souhaité.

- Un budget allemand en surplus, qui a donc des marges de manœuvres dans un contexte où tous les emprunts allemands émis, même les plus longs à 30 ans, payent un taux négatif.

- Des besoins d’investissement en énergie renouvelables criant, tout comme le besoin de modernisation du réseau dans un pays qui utilise encore beaucoup (beaucoup trop !!!) de centrale thermique au charbon.

Bref cela fait tout de même beaucoup de planètes alignées.

Bien sûr la question est surtout politique. Si les arguments économiques semblent de plus en plus convaincants, la question est de savoir si la volonté politique sera là.

Là aussi les choses bougent :

- La fuite sur Reuters hier n’est peut-être pas si anodine que ça et le démenti du ministère n’est pas fulgurant.

- La coalition allemande devrait tomber avant la fin de l’année, des élections devraient alors en toute probabilité porter au pouvoir une coalition CDU/CSU-verts. Ce qui changerait la donne.

- Le discours programmatique de la nouvelle présidente de la Commission européenne Ursula von der Leyen (qui il y a un mois était ministre dans le gouvernement Merkel) incluait un programme très ambitieux d’investissement verts.

- Beaucoup de voix soutiennent l’idée : OCDE, FMI, BCE, rapport commun entre le CAE (ensemble d’économistes qui conseille le Premier Ministre français) et son homologue allemand, etc…

Bref, sur la politique aussi, il y a une petite musique qui monte et qui est de plus en plus insistante. Faut-il alors déclarer que le « syndrome du vieil économiste européen » est périmé ? Espérons-le, c’est plus que souhaitable et ce serait un changement majeur.

Divorce à l’italienne

Ca y est ! Depuis le temps qu’on l’attendait celui-là ! Le sémillant Matteo Salvini a donc réclamé des élections anticipées. Sauf retournement de dernière minute, c’est la fin de la coalition entre cinq étoiles et La lega et donc la fin du gouvernement. Rappelons que la durée moyenne des 64 gouvernements qui se sont succédé depuis la mise en place de la République en 1946 est de 361 jours, le gouvernement sortant en est à son 434éme jour. Inespéré !

Si la crise est tout sauf une surprise, l’agenda est très surprenant. Il faut rappeler les règles du jeu : c’est le président de la République qui nomme le président du Conseil des ministres après consultations avec les présidents des deux branches du parlement, les anciens présidents de la République et les représentants des groupes parlementaires. Le gouvernement n’étant pas encore tombé officiellement, cette phase peut prendre du temps. Le président de la République peut essayer de trouver une coalition compatible avec le Parlement actuel, il peut aussi nommer un « gouvernement technique » en espérant qu’il obtienne le support du Parlement, ou il peut appeler de nouvelles élections. On voit mal comment celle-ci se peuvent se tenir avant octobre.

Et c’est là que le bât blesse : l’Italie doit rédiger et voter le budget 2020 cet automne. Le gouvernement a exécuté le budget 2018 avec un déficit en ligne avec les attentes de 2,1%, les informations disponibles semble indiquer que le budget 2019 serait également en ligne avec l’objectif de 2,04% (certes grâce à quelques expédients). Le budget 2020 devrait être très difficile à boucler avec une croissance quasiment nulle, une Commission Européenne qui n’est pas prête à fermer les yeux, et donc, potentiellement, des élections en cours.

Les sondages (dont la fiabilité est bien évidemment à toute épreuve), donnent une large victoire à La Lega, qui pourrait alors gouverner plus facilement, ce qui conduirait à plus de stabilité politique, mais aussi probablement à plus de conservatisme fiscal. Dans ce scénario les marchés auraient alors à naviguer entre une incertitude de court terme liée aux élections et l’espoir de plus de stabilité une fois l’épreuve passée.

A court terme c’est évidemment l’incertitude qui prime.

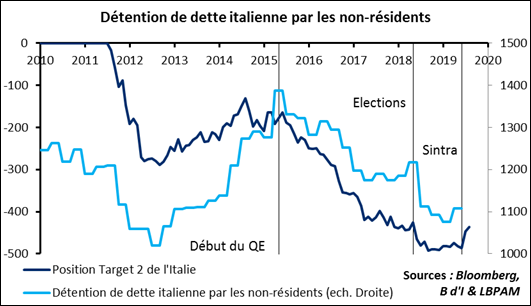

Les étrangers ont recommencé à acheter de l’Italie

Les positions Target 2 de l’Italie pour le mois de juillet vient d’être publiée. Elle mesure le déficit de financement par rapport au reste de la Zone Euro. Pourquoi regarder ces chiffres ? Parce qu’ils sont un moyen d’avoir un très bon indicateur avancé des achats totaux de d’obligations italiennes par les étrangers. Lorsqu’un étranger achète de la dette italienne, il apporte des liquidités, et donc diminue d’autant le déficit de financement extérieur de l’Italie. En sens inverse, un étranger qui se désengage crée un déficit de financement qui contribue à creuser le déficit Target 2.

Après une amélioration de 38,91 milliards en juin post-Sintra (2éme plus forte amélioration mensuelle depuis que les chiffres existent) on a une nouvelle amélioration de 11,69 en juillet.

Bref, les étrangers ont continuer d’acheter de la dette italienne en juillet.

Il s’agit là d’une nouvelle ambiguë : c’est une bonne nouvelle pour l’Italie et cela participe de la baisse des taux, mais ces investisseurs sont aussi probablement là en anticipation du QE de la BCE et sont donc plus fragiles et prône à revendre. En cas de risque politique cela peut aussi beaucoup augmenter la volatilité….