Jason Smith, CIO de Tabula, a mis en garde que les banques centrales avaient attendu trop longtemps pour relever les taux d’intérêt alors que l’inflation continue de s’accélérer. La semaine dernière, la Banque d’Angleterre a augmenté ses taux pour le troisième mois consécutif. Dans le même temps, la FED a donné le coup d’envoi de son cycle de resserrement avec une hausse de 0,25% la semaine dernière (veuillez consulter le communiqué de presse ci-joint).

La BCE a annoncé qu’elle n’était « pas pressée » de relever ses taux, mais comme l’inflation sur un an approche les 6% dans la zone euro, les marchés monétaires tablent sur une hausse de 0,5% avant la fin de l’année.

La BCE s’attend à ce que l’inflation termine l’année à 5,1%, tandis que la FED a augmenté sa prévision d’inflation de fin d’année à 4,1%. La Banque d’Angleterre anticipe une inflation au Royaume-Uni qui pourrait atteindre 8% dans les prochains mois.

« Les banques centrales ont repoussé le relèvement des taux d’intérêt pendant toute l’année 2021, malgré les preuves croissantes que la hausse de l’inflation n’était pas transitoire », a déclaré M. Smith. « La guerre en Ukraine a maintenant déclenché une pression mondiale sur les prix des matières premières : prix de l’énergie, de l’alimentation et des métaux. Dans une économie mondiale déjà limitée par l’offre, les récentes augmentations des taux d’intérêt aux États-Unis et au Royaume-Uni ne résoudront pas cette inflation liée à l’offre. Ces hausses sont probablement trop faibles et trop tardives pour ramener l’inflation vers les objectifs à long terme et ne ciblent pas non plus le facteur clé, les perturbations de l’offre. »

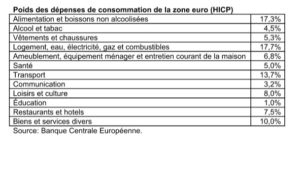

Capital Economics prévoit qu'en moyenne, les prix du pétrole brut Brent seront 56% plus élevés cette année par rapport à 2021, tandis que les prix du gaz européen seront 141% plus élevés. Le groupe de recherche prévoit également que les prix du blé seront en moyenne 40% plus élevés cette année et les patrons de l'agroalimentaire indiquent que les prix augmenteront de 10 à 15% d'ici l'été. Dans l'UE, l'énergie (pour le logement et le transport) représente 10% du panier de l’indice des prix à la consommation harmonisé (HICP), tandis que l'alimentation en représente 17%.

Michael John Lytle, CEO de Tabula, a ajouté : « Les investisseurs nous demandent souvent quelle est la meilleure couverture contre l'inflation. L'or s'est avéré être une couverture inefficace historiquement, avec une corrélation avec l'inflation inférieure à

0,2 au cours des 50 dernières années. Par ailleurs, les paniers de matières premières ou d'actions sont soumis à des facteurs exogènes. Nous pensons que la solution la plus efficace pour se protéger contre l'inflation est d'utiliser des produits construits pour suivre spécifiquement l'inflation (c'est-à-dire les TIPS et les Breakevens). »

Le Tabula US Enhanced Inflation UCITS ETF est le seul ETF du marché qui offre une exposition à l'inflation américaine réalisée et attendue. Il dispose de 100 millions de dollars US d’encours sous gestion et se négocie à la Bourse de Londres (USD : TINF LN ; GBP-couvert : TING LN), Xetra (EUR-couvert : TABI GY), Borsa Italiana (EUR-couvert : TINE IM) et SIX Swiss Exchange (CHF-couvert : TINC SE). Le fonds a progressé de plus de 7% depuis le début de la guerre en Ukraine et a enregistré une performance de +15,1 % en 2021, dépassant de plus de 9% les ETF TIPS traditionnels.

Tabula Investment Management Limited

Tabula est un gestionnaire d'actifs basé à Londres spécialisé sur le marché obligataire.

Tabula offre aux investisseurs européens des ETF UCITS (OPCVM) différenciants et

efficients afin de leur apporter des solutions pour un meilleur contrôle de leurs risques et

rendements. Tabula gère actuellement ~US$700 million d’encours. Tabula est autorisée et

réglementée par le Financial Conduct Authority.