Par Hervé Goulletquer- stratégiste – Direction de la gestion – LBPAM

Donald Trump repart à l’offensive contre la Chine. Sans doute estime-t-il qu’il prend un risque calculé. Dans tous les cas, les anticipations de plus de détende de politique économique vont se développer sur les marchés. Au Royaume-Uni, Boris Johnson s’emploie à augmenter son capital politique. Va-t-il réussir ? La réponse passera sans doute par une élection générale anticipée. Le sort du Brexit dépendra de son résultat.

Le Président Trump refait des siennes. Ne vient-il pas de décider de renchérir de 10% les droits de douane sur les importations chinoises aux Etats-Unis qui n’avaient pas encore été surtaxées ? Environ 300 milliards d’USD de biens sont concernés, dont, et c’est une première, des produits de consommation. Les ménages vont sentir la « douloureuse ».

Pourquoi cette décision et avec quelles conséquences ? De façon analytique, nous l’avons déjà dit ; Chine et Etats-Unis sont entrés dans ce qui s’apparente à une guerre de position. Le second pays lance une offensive dans ce cadre. Sera-t-elle efficace ? Sans doute pas. Il faut cependant comprendre que tant Pékin que Washington ont réorienté les politiques économiques dans le sens du soutien à la croissance ; dans le but que l’économie tienne sur la durée, voire permette d’encaisser le choc induit par les initiatives prises en vue à la fois d’affaiblir la partie adverse et de renforcer le positionnement de l’exécutif « à la manœuvre » face à son opinion publique. Faire preuve de fermeté par rapport au « rival stratégique » doit être « payant », politiquement parlant.

La conséquence immédiate est le retour à une ambiance risk-off sur les marchés de capitaux : repli des indices boursiers, baisse des taux longs et hausse du JPY par rapport à l’USD. Pour ce qui est plus précisément du dollar, il faut se rappeler que dans l’après-midi d’hier l’orientation était un peu baissière, sur fond d’indicateurs économiques américains décevants. Cette bouffée de faiblesse a été interrompue en début de soirée par l’annonce du Président Trump. Dans ce contexte, sans surprise, les anticipations de davantage de soutien par la politique économique vont se développer. Le degré de réalisation de celles-ci dépendra largement de l’ampleur de la dégradation tant des indicateurs conjoncturels que des prix d’actifs risqués.

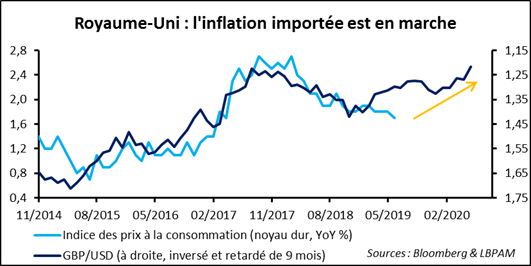

Changeons de continent, même si une fois encore tout tourne autour d’une personnalité politique atypique. La Banque d’Angleterre passe son tour. Il faut dire que décider quoi faire, dans un environnement caractérisé par l’incertitude autour du Brexit, est un vrai défi. La perspective d’une montée des difficultés économiques affecte négativement la confiance et donc les perspectives de croissance, tout en affaiblissant la livre sterling et en embarquant donc davantage d’inflation importée. Notons pourtant que la banque centrale refuse de se placer dans ce « scénario de l’incertitude inacceptable ». L’hypothèse sur laquelle elle travaille est un Brexit « ordonné ».

Que comprendre de l’attitude du nouveau Premier ministre de Sa Majesté, qui paraît se satisfaire d’une incertitude « épaisse » ? Il part d’une position assez ferme. Vis-à-vis de l’UE, en faisant savoir qu’il n’accepte pas le backstop irlandais (mesures provisoires mises en place pour éviter le retour à une frontière physique entre l’Eire et l’Ulster). Si Bruxelles refuse de « bouger » (ce qui est probable, si ce n’est peut-être des aménagements cosmétiques), alors le Royaume-Uni sortira de l’UE sans accord. Vis-à-Vis des composantes non-anglaises de la Couronne (Ecosse, Irlande du Nord et Pays de Galles), en refusant de prendre en compte leur « farouche » objection à une sortie sans accord. Si cette dernière « nation » est un peu en retrait, les deux autres alertent sur ses conséquences fâcheuses (en termes économiques), voire dramatiques (en termes institutionnels).

Boris Johnson va peut-être se rendre compte qu’il doit « lâcher du lest », au moins un peu, sur la question irlandaise. Est-ce que pour autant sa position vis-à-vis de l’UE va devenir plus souple ? Deux autres points bloquants pourraient vite apparaître. D’abord, la perspective de devoir respecter une période de transition jusqu’à la fin de 2020 ; ce qui signifie un alignement sur les règles européennes, tout en discutant du cadre des relations futures. Ensuite, l’engagement à payer plus de 40 milliards d’euros pour « solde de tout compte » ; le nouveau Premier ministre considère qu’un engagement financier ne doit se prendre qu’en toute fin de négociation.

Comment ne pas comprendre qu’ Hic et Nunc les choses paraissent bloquées : Bruxelles ne veut pas remettre en cause les conditions du départ du Royaume-Uni, telles que négociées avec Theresa May, et le nouveau Cabinet britannique considère qu’il ne peut pas se départir de sa posture de fermeté ?

Le blocage sous nos yeux conduit-il inexorablement au No-deal Brexit ? Avant d’analyser le jeu tactique de Boris Johnson, un rappel est utile : il y a peu de temps encore, il nous semblait que les deux portes de sortie les plus crédibles étaient un compromis entre le Cabinet et le groupe conservateur aux Communes ou une élection générale anticipée. Dans les deux cas, la probabilité d’une conclusion prenant la forme d’un No-deal Brexit paraissait faible.

C’est bien contre la fatalité d’un accord, sur lequel il a peu prise, que le nouveau Premier ministre veut lutter. Il faut comprendre qu’il s’emploie depuis une semaine à reconstituer son capital politique. Avoir été choisi comme leader du Parti conservateur par à-peu-près 100 000 personnes n’en donne spontanément pas beaucoup. Et son expérience controversée n’en rajoute pas énormément. La position intransigeante qu’il aborde aujourd’hui a un double but : mobiliser les électeurs tories et « siphonner » ceux du Brexit party (Nigel Farage). Et cela semble fonctionner ! En l’espace d’un mois, le Parti conservateur gagne, selon certains sondages, presque 10 points dans les intentions de vote, le Brexit party en perd 7 et les autres font peu ou prou du surplace. Il fait à nouveau la course en tête !

Qu’est-ce que Boris Johnson va faire de ce capital politique reconstitué ? Possiblement aller à des élections législatives anticipées (elles pourraient alors se tenir en octobre) et faire le pari que la transformation en cours du bipartisme en une offre électorale plus large favorise le parti qui fait « la course en tête ». N’est-ce pas la logique d’un scrutin uninominal majoritaire à un tour ? En n’oubliant pas non plus que si le niveau de popularité de Boris Johnson n’est pas très haut, le rejet de l’opinion vis-vis de Jeremy Corbin, le patron des Travaillistes, est grand.

Si le déroulé à venir est bien celui-ci, alors le Premier ministre sera dans un rapport de force plus favorable, tant vis-à-vis du groupe conservateur à Westminster que par rapport à Bruxelles. L’objectif recherché, si cette démarche s’avère, est d’avoir les moyens de façonner, au moins en partie, ce qui serait l’accord révisé entre le RU et l’UE. Le premier projet aurait vécu et il n’y aurait pas de No-deal Brexit. Si le projet capote, l’expérience de Boris Johnson à la tête du Cabinet aura fait long feu. La nouvelle majorité à Westminster devrait alors pencher du côté d’un mixte entre remainers et soft brexiters. Pour le marché la question est de savoir s’il faut parier sur une livre encore plus faible, avec les implications haussières sur l’indice footsie 100 ?