Jean Boivin – PhD, Managing Director- Responsable Mondial de la Recherche pour le BlackRock Investment Institute (BII)

Le renforcement de la résilience est l’un des trois thèmes d’investissement retenus pour le second semestre de 2019 et au-delà. Il est essentiel qu’un portefeuille puisse résister à des situations défavorables diverses, en particulier en cette période de forte incertitude macroéconomique. Le rôle d’amortisseur que jouent les obligations au sein des portefeuilles demeure important selon nous, et ce même après la chute des rendements obligataires.

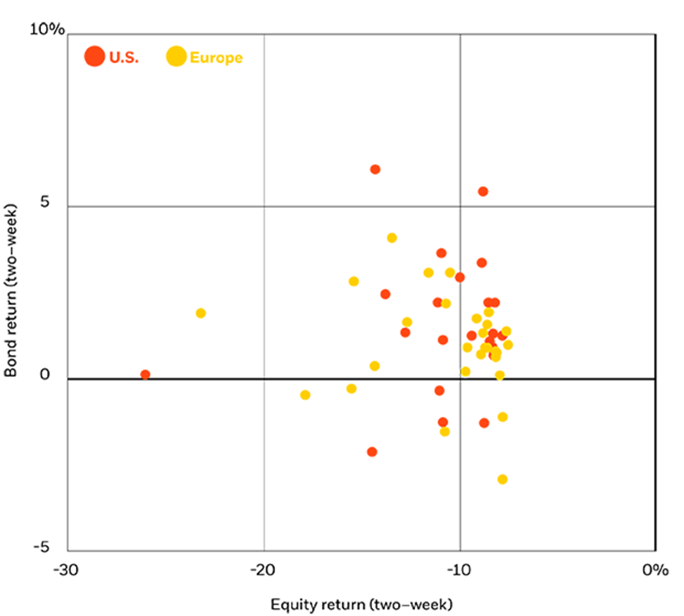

Graphe de la semaine

Rendement des obligations d’état lors des ventes massives sur les marchés, 2000-2009

Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs. Note : le diagramme de dispersion compare le rendement sur deux semaines des bons du trésor américains et des actions américaines, ainsi que celui des obligations d’État allemandes et des actions européennes lors des ventes massives de titres depuis 2000. Les ventes massives sont définies comme des périodes de deux semaines au cours desquelles le marché boursier chute de 7,5 % ou plus. Les indices utilisés sont les indices MSCI Europe, MSCI USA, indice Thomson Reuters des obligations d’état à 10 ans aux États-Unis et en Allemagne. Les rendements sont exprimés en monnaie locale. Les indices ne sont pas gérés. Il n’est pas possible d’investir directement dans un indice.

Lorsque l’on détient des emprunts d’État au sein d’un portefeuille multi-actifs, on peut espérer que les prix des obligations augmentent quand les actions baissent, atténuant ainsi l’impact global sur le portefeuille des périodes de moindre appétit pour le risque. Ce principe s’est généralement vérifié depuis 1980, selon notre étude sur les emprunts d’État américains et allemands (voir le graphique ci-dessus). Il y a eu cependant des exceptions : prenons l’exemple de la crise provoquée en 2013 par la diminution progressive de l’assouplissement quantitatif. Le président de la Réserve fédérale américaine (Fed) d’alors, Ben Bernanke, avait laissé entendre que les mesures de relance monétaire post-crise allaient être réduites : une chute à la fois des actions et des obligations s’en était suivie. La corrélation négative s’est néanmoins maintenue, en particulier dans l’environnement post-crise. Nous pensons que les emprunts d’État constituent une réelle protection contre les ventes massives d’actifs (« sell-offs » risqués dans le contexte actuel, où les tensions commerciales et géopolitiques deviennent un facteur déterminant du marché.

À la recherche d’un contrepoids

La protection offerte par les emprunts d’État mondiaux nous paraît toujours significative, même si leurs rendements ont plongé à des plus bas historiques. Les emprunts d’État allemands (ou « bunds ») génèrent ainsi par exemple l’un des rendements les plus faibles de la planète. L’inquiétude qui hante les investisseurs, c’est que les taux directeurs de la zone euro, déjà en territoire négatif, finissent par s’approcher d’une « limite inférieure effective (LIE) », c’est-à-dire du niveau minimal de taux d’intérêt que les banques centrales peuvent définir de manière réaliste. Cela signifierait alors qu’il y aurait peu de marge supplémentaire pour que les rendements des « bunds » baissent encore – et que leurs prix remontent – si des « sell-offs » survenaient sur les marchés actions. La LIE est difficile à estimer et son niveau peut varier avec le temps. Certaines études, dont celle de l’économiste Markus K. Brunnermeier, de l’université de Princeton, fixent la LIE de la zone euro à environ -1 %. Cette estimation, qui demeure très incertaine, signifierait que les rendements des emprunts d’État de la zone euro disposent encore d’une petite marge de baisse, tout en offrant cependant une protection plus faible qu’auparavant aux chocs boursiers majeurs.

Les obligations indexées sur l’inflation jouent selon nous un rôle important, en tant que contrepoids à la fois aux « sell-offs » d’actions engendrées par les chocs de croissance et aux risques d’inflation sous-évalués. Les obligations indexées sur l’inflation rebondissent généralement lorsqu’une vente massive se produit sur les marchés actions, à l’identique des obligations nominales. Le démantèlement potentiel des chaînes d’approvisionnement mondiales sur le long terme, à la suite de l’avènement de politiques protectionnistes, pourrait conduire à un cocktail délétère de croissance lente et de hausse de l’inflation – et à un contexte difficile pour les actions et les obligations nominales. Un mélange d’obligations nominales et d’obligations indexées sur l’inflation dans les portefeuilles stratégiques permet d’offrir une protection contre des conditions défavorables multiples. En outre, les attentes peu élevées en matière d’inflation ont rendu les obligations indexées sur l’inflation peu coûteuses, renforçant leur attrait.

Nous venons de souligner l’importance des emprunts d’État pour renforcer la résilience des portefeuilles ; il faut toutefois tenir compte de considérations tactiques. Nous estimons que les points d’entrée seront meilleurs pour les bons du Trésor américain que pour les « bunds » au cours des prochains mois, en particulier si la réunion de politique monétaire de la Fed de cette semaine – ou dans les mois à venir – tempère certaines des attentes excessives du marché concernant les mesures d’assouplissement envisagées par l’institution. Sur le plan tactique, nous favorisons les États européens, avec une préférence pour les pays périphériques, étant donné que nous prévoyons que la Banque centrale européenne (BCE) va probablement satisfaire, voire dépasser, les attentes du marché en matière de nouvel assouplissement.