Par Hervé Goulletquer- stratégiste-Direction de la gestion – LBPAM

De la Fed et du rôle de Hong Kong et Taïwan dans les relations sino-américaines

Derrière la décision de la Fed de baisser son taux directeur aujourd’hui, la question centrale pour le marché est celle du modus operandi de la convergence entre les anticipations du marché et les projections de la banque centrale. Par ailleurs, Hong Kong et Taïwan peuvent-ils rendre plus difficile le dialogue économique et commerciale entre Pékin et Washington ?

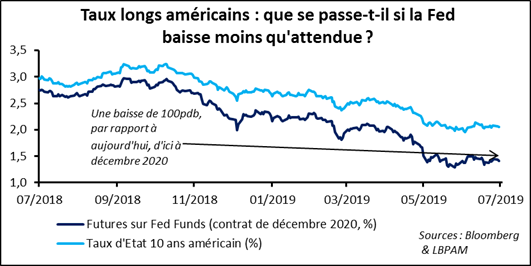

C’est en fin de journée (20h00, heure de Paris) que la Fed annoncera sa décision. Il est très probable que son taux directeur sera abaissé de 25 centimes (le niveau moyen passerait ainsi à 2,125%). Décidera-t-elle conjointement d’arrêter de réduire la taille de son bilan ou préfèrera-t-elle le faire à la date prévue, soit en octobre prochain ? Il est difficile de répondre ; mais le sujet est sans doute d’une importance mineure. Le point-clé est plus de savoir comment va s’assurer la convergence entre les anticipations du marché (un taux des fonds fédéraux à 1,375% à la fin de 2020 ; soit trois baisses de 25 centimes à venir après celle attendue aujourd’hui) et celles de la Fed (selon les projections de juin, 2,125% ; sont-elles toujours d’actualité ?). Commençons par dire qu’il est possible, voire probable, que la banque centrale américaine envisage désormais un « atterrissage » à 1,875%. Cela ne tenait-il pas qu’« à un cheveu » que le 19 juin dernier elle envisage deux baisses en tout, et pas simplement une seule ? Les replis envisagés pourraient intervenir dès cette année.

50 centimes sur le niveau du taux directeur américain à un horizon décembre 2020 ; ce n’est pas rien pour le marché obligataire et, par-delà, pour le marché des actions ? Si l’idée qu’on se fait de l’action à venir de la Fed s’avère, relativement à l’anticipation du marché, il y a sans doute de quoi pousser à la hausse le rendement d’un titre d’Etat à 10 ans de quelque 30 à 40 centimes par rapport au niveau actuel de 2,05%.

Pourquoi défendre l’idée de deux coupes de 25pdbs cette année, puis le statu quo ? La Fed inscrit sa démarche, c’est du moins la lecture qu’on propose, dans une logique assurantielle. Il ne faut pas que l’inflation s’inscrive durablement à un niveau jugé trop faible et il ne faut pas que l’incertitude mondiale affecte l’économie américaine. Il est donc nécessaire d’agir de façon préventive et avec le bon dosage. L’objectif n’est pas de gérer un ralentissement malvenu de la croissance, à même de muter éventuellement en retournement conjoncturel, mais de prévenir le double risque d’une dynamique des prix manquant d’allant et de conséquences adverses pour l’activité aux Etats-Unis d’évolutions internationales peu favorables.

Les gouvernements américain et chinois ont donc repris leurs discussions sur les dossiers commerciaux et économiques. Des gestes de bonne volonté ont été faits de part et d’autre : achat par la Chine de produits agricoles made in USA, sans sur-taxation et un possible assouplissement par Washington des contraintes imposées à Huawei. Il n’empêche que la logique en place semble être davantage à « maintenir le contact » qu’à trouver un accord rapidement. Les deux pays considèrent vraisemblablement que, par les mesures de soutien prises ou en passe de l’être, la dynamique conjoncturelle n’est pas trop à risque en cas de montée des tensions bilatérales. De quoi « tenir » une guerre de position qui pourrait être longue.

Faut-il en déduire que cette sorte de guerre économique « froide » sera l’alpha et l’oméga des relations entre les deux pays ? Avant de répondre, regardons la scène diplomatique. Elle peut être propice à l’apparition d’autres tensions. En la matière, l’attention se porte aujourd’hui de façon privilégiée sur Hong Kong et Taïwan. Le climat politique est lourd dans la Région Administrative Spéciale (RAS) et une élection présidentielle aura lieu le 11 janvier 2020 dans la « province » chinoise. Dans les deux cas, les Etats-Unis ne peuvent se désintéresser de ces deux territoires que Pékin « suit de près ». Et ceci au titre des engagements pris.

Le Hong Kong Policy Act, qui date de 1992, s’inscrit dans le sillage de la déclaration commune sino-britannique de 1984, qui reconnait le principe d’« un pays, deux systèmes » jusqu’en 2047. A côté de faciliter les voyages des ressortissants de la RAS aux Etats-Unis, cette loi permet à la fois la libre convertibilité du HKD en USD et des exportations de technologies « sensibles » américaines. Le Taiwan Relation Act de 1979 ne garantit pas d’intervention militaire américaine en cas d’invasion de l’île par l’« armée populaire de libération ». En revanche, « les Etats-Unis mettront à la disposition de Taiwan les matériels et les services de défense en quantité suffisante pour permettre de maintenir des capacités suffisantes en matière de légitime défense ».

Sur la période récente, une commission du Congrès (la United States-China Economic and Security Review Commission) s’est interrogé sur la valeur de l’engagement chinois à garantir un « haut degré d’autonomie » à Hong Kong. La Maison Blanche n’est pas en reste concernant Taïwan et envoie de nombreuses marques d’attention sur l’importance mise au maintien du statu quo. La question de l’équilibre à trouver sur l’île entre Chine et Etats-Unis est d’autant d’actualité qu’elle est donc en période pré-électorale. Avec un choix entre deux candidats principaux, dont l’un cultive le principe de souveraineté (la Présidente sortante qui se représente sous les couleurs du Parti démocrate progressiste) et l’autre plaide en faveur d’un rapprochement avec le Continent (celui se présentant pour le Kuomintang).

Dans ces conditions, Pékin n’a probablement pas intérêt à resserrer l’étau autour des deux territoires « récalcitrants ». La répression sur les manifestants hongkongais ne peut pas être trop brutale et il ne paraît pas très habile de s’immiscer de façon trop ouverte dans la campagne électorale taïwanaise. L’approche envisagée par Washington est sans doute comparable. Il n’est pas temps de montrer un soutien trop marqué aux opposants à la politique de Mainland China. De peur, pour l’un et l’autre, d’une réaction de la partie adverse, qui menacerait le maintien du dialogue bilatéral sur les sujets économiques et commerciaux. Dialogue nécessaire, à défaut d’être fructueux ; dans la mesure où il permet de contenir l’incertitude et ses effets négatifs en termes de confiance et de croissance. Les tensions diplomatiques demeurent ; sans nulle doute. Et pas que sur Hong Kong et Taïwan. Mais l’acmé ne peut pas être pour de suite.