L’Eco du Matin – LBPAM

Les Chinois doivent être attentifs à ne pas pousser leur avantage trop loin, s’ils veulent arriver à un accord avec les Américains.

Aux Etats-Unis, il faut comprendre le message envoyé par l’évolution des coûts salariaux unitaires en matière d’inflation et de profits.

En Europe, peut-être faut-il que Christine Lagarde jette un œil sur le résultat à aujourd’hui des Abenomics japonais.

Le marché est tellement focalisé sur les relations sino-américaines que tout « grain de sable » dans les rouages de la mécanique devant mener à signer le chapitre 1 de l’accord, que les deux partis disent appeler de leurs vœux, génère de la déception.

On en est là ce matin, avec les informations selon lesquelles la signature n’interviendrait pas dans les prochains jours, mais plutôt en décembre.

Y a-t-il « anguille sous roche » et faut-il, comme en mai dernier, se préparer à un nouvel échec des négociations ? Sans doute pas ; avant tout parce que ni Pékin ni Washington ne veulent affronter les conséquences politiques de la dégradation de la situation économique, qu’entrainerait cette nouvelle incapacité à s’entendre. Il n’empêche que cette période de fin de négociation semble riche de chicaneries. Où se réunir pour parapher le texte, puisque Santiago du Chili n’est plus une option ? Et puis, les Chinois, qui semblent percevoir une Maison Blanche qui « lâche du lest » pour assurer la bonne fin de l’accord partiel, sont tentés de pousser leur avantage. De fait, les sondages et le résultat des dernières élections locales n’envoient pas un message positif au Président Trump dans la perspective des élections de novembre 2020. Il a impérativement besoin que la croissance économique « tienne le coup » ; pour cela s’entendre avec la Chine est une nécessité. Tout le monde l’aura compris ! Il n’empêche que Pékin devra savoir ne pas pousser trop loin son avantage ; au risque de perdre lui aussi.

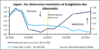

Le marché, en revanche, ne s’est pas passionné au cours de la séance d’hier pour la livraison des statistiques de la productivité et des coûts salariaux unitaires, concernant le troisième trimestre aux Etats-Unis. Il s’agit pourtant d’une série d’indicateurs qui dit beaucoup sur la croissance économique, sur l’inflation et sur les profits. Cela vaut donc la peine de faire un point.

Le repli de 0,3% de la productivité du travail (d’un trimestre à l’autre et en rythme annuel) est certes une déception. Mais la statistique et volatile et sans doute est-il mieux la regarder en glissement sur un an. Dans ce cas, la tendance reste autour de 1,5% ; un peu au-delà en T2 et un peu en deçà en T3. Ce message de stabilité recoupe celui envoyé par les chiffres du PIB.

Graph 1:

Plus préoccupant est sans doute la tendance des coûts salariaux unitaires (celle des salaires défalquée des gains de productivité). Le ralentissement intervenu sur 2018 laisse place depuis à une accélération : +3,1% en T3 2019 contre +1,0% en T4 2018 (et +2,6% en T4 2017). La tenue de la productivité ne permet donc plus d’« absorber » l’évolution plus rapide des salaires. Le constat envoie un double message. D’abord, avec un retard de quelques trimestres, l’inflation devrait accélérer. Ensuite et en attendant, surtout dans un contexte au mieux de stabilité de la croissance économique, ce sont les profits qui devraient « faire les frais » d’une variation des coûts unitaires supérieure à celle des prix. Mais, attention, le diagnostic vaut à un niveau macroéconomique. Il vaut beaucoup moins, pour ne pas dire que de façon très atténuée, à celui des entreprises « géantes » et plus tournées vers l’international qui composent l’indice S&P 500.

Graph 2:

Graph 3:

Passons à l’Europe. Un des points d’attention est évidemment le changement dans la politique économique suivie au sein de la Zone Euro, suite à l’arrivée à la tête de la BCE de Christine Lagarde. Peu d’observateurs s’attendent à une « révolution copernicienne » concernant les objectifs retenus, la cible d’inflation ou les outils de politique monétaire utilisés. En revanche, ils sont à-peu-près tous attentifs à la capacité de la nouvelle Présidente à imposer la nécessité de mettre en place un policy mix à la fois plus innovant et plus efficace. Avec l’espoir qu’il puisse en résulter plus de croissance, et pourquoi pas aussi plus inclusive, une « normalisation » de l’inflation et enfin une meilleure compétitivité.