Par Frédéric Rollin, conseiller en stratégie d’investissement chez Pictet AM

La chambre des Communes britannique a rejeté à une écrasante majorité le plan proposé par Theresa May, par 432 voix contre 202.

Malgré cette défaite cuisante, la pire déroute pour un gouvernement britannique depuis un siècle, Theresa May conserve son poste et promet de tenir des pourparlers avec les autres partis pour trouver un nouveau plan.

Le peuple sera-t-il invité à écrire le scénario ? Et quel impact cela aura sur les actifs britanniques ?

Les scénarios les plus probables sont pour nous les suivants :

Scénario 1 : Theresa May renégocie l’accord conclu avec Bruxelles sur des bases identiques. Il est peu probable que l’Union européenne accepte des changements significatifs. L’échéance du 29 mars pourrait néanmoins pousser les députés à entériner ce projet en l’absence d’alternative satisfaisante. Peu probable, mais encore possible.

Scénario 2 : plus probable, une renégociation complète avec Bruxelles visant un accord proche du modèle norvégien. Les Travaillistes, quoique réticents, pourraient s’associer à la négociation. Ce Brexit plus doux aurait alors une meilleure chance de passer aux Communes, malgré des concessions importantes sur l’immigration. Les délais devront être prolongés mais, face à des négociateurs plus amicaux, Bruxelles montrera probablement sa bonne volonté. Les investisseurs devraient apprécier.

La probabilité du troisième scénario, celui d’un nouveau référendum augmente nettement: incapables de trouver un accord, les élus pourraient se tourner vers le peuple. Mais quelles en seraient les questions ? Brexit or not Brexit ? n’est pas certain car cela remettrait en cause le vote populaire déjà exprimé. Il pourrait alors s’agir d’un choix entre plusieurs accords : celui du scénario 1 ou du scénario 2. Le vote prendra alors du temps, mais aboutira au final à un accord.

Dans les trois cas, les délais étant courts, un Hard Brexit ne peut être écarté.

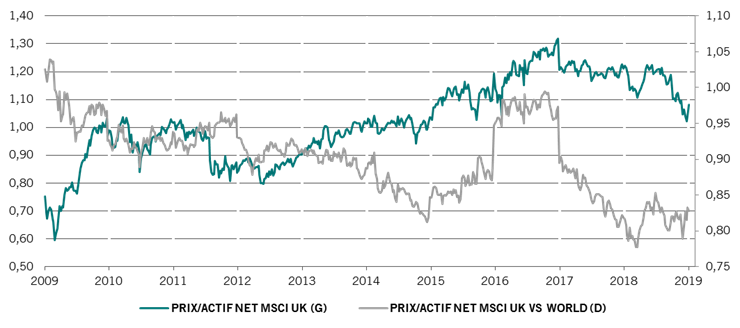

Face à ces risques, les investisseurs boudent le marché britannique, les sondages montrant que cette classe d’actifs est la plus sous-pondérée.

Faut-il de nouveau s’intéresser aux actions anglaises ? Nous le pensons.

La performance du marché a été désastreuse et les valorisations comparativement à celles des autres régions ont atteint des points extrêmement bas. La livre, de son coté, est largement sous-évaluée.

Pourtant, les anticipations de croissance bénéficiaire sont encore positives. En cas de sortie négociée, l’économie britannique devrait d’ailleurs accélérer légèrement, en partie grâce à la baisse de sa monnaie. En cas de Brexit sans accord, nous envisageons une baisse notable de la croissance, mais la récession devrait être évitée, quoique de justesse. Notons de plus qu’une grande partie des grandes capitalisations opère essentiellement à l’international.

Si les actions britanniques sont si faibles, ce n’est donc pas seulement en raison des fondamentaux, mais largement à cause des incertitudes. Et, dans les scénarios les plus probables, une grande partie de ces incertitudes devrait être levée bientôt.

«Acheter au son du canon» : ce vieux conseil, souvent rappelé, rarement entendu, pourrait une fois de plus se révéler pertinent.