Par Hervé Goulletquer – stratégiste-Direction d ela gestion – LBPAM

Le coup d’après

Que peut-on dire de la phase 2 des négociations sino-américaines (ambition, contenu et calendrier) et quels seront les grands dossiers de politique économique du gouvernement Johnson 2 ?

Le marché va-t-il être aussi focalisé demain sur ces deux dossiers qu’il le fût hier ? Avec alors quels implications sur la confiance des milieux d’affaire et des marchés ?

En cette fin d’année, deux bouées importantes ont été passées : d’une part, les termes de la phase 1 de l’accord sino-américain sont arrêtés et la signature formelle est attendue semble-t-il pour début janvier et, d’autre part, la confirmation, au travers de la victoire des Conservateurs à la toute récente élection législative, que le Royaume-Uni quittera l’Union Européenne dans les derniers jours de janvier prochain. Doit-on conclure que tant les relations entre Pékin et Washington que la politique britannique vont passer au second plan des préoccupations du marché des capitaux ? La réponse est sans doute tout en nuance et voici pourquoi.

Commençons par la perspective d’une poursuite des négociations entre la Chine et les Etats-Unis. Parler de la phase 1 de l’accord invite à considérer une phase 2. On sait ce que les Américains souhaitent mettre à l’agenda : du respect de la propriété intellectuelle à l’accès à la technologie, de l’ouverture des marchés aux subventions étatiques et du cyber-vol au commerce numérique (pour ne retenir que ces thèmes). On comprend que les Chinois s’interrogent sur le cadre des futures relations entre les deux pays. Les perspectives sont nombreuses : logique d’Etat versus logique de marché, indépendance versus interdépendance et jeu concurrentiel à somme nulle versus coopération gagnante – gagnante. Doit-on toujours choisir systématiquement toutes les premières propositions de cette série d’alternatives ou alors toutes les secondes ? Les Etats-Unis peuvent-il accepter de davantage mixer : interdépendance et coopération entre systèmes économiques différents ? Le tout en sachant que la question de la rivalité stratégique entre les deux pays devrait être laissée à une phase ultérieure des négociations (3 ou même au-delà ?).

On le comprend cette phase 2 va demander des efforts de part et d’autre ; simplement pour monter que la confiance est partagée et que la volonté d’avancer est réelle. Il est probable qu’un retour au statu quo ante en matière de droits de douane doit être concomitant à des progrès concernant la propriété intellectuelle, les transferts de technologie et l’accès au marché intérieur chinois. Cette contrainte signifie probablement que, si des négociations peuvent s’ouvrir relativement rapidement, aucun accord n’est envisageable à l’horizon de la fin de l’année prochaine ; élections américaines, dans une ambiance assez antichinoise oblige. Le mieux est peut-être que le dossier disparaisse du devant de la scène pour un certain nombre de mois (en fait de trimestres). Mais il reviendra et le résoudre sera compliqué. Un découplage entre la Chine et les Etats-Unis se met très vraisemblablement en place. Son degré final n’est pas connu ; le temps et la difficulté pour l’atteindre, non plus. Le thème de la dé-globalisation restera en place ; même si ce n’est qu’en sous-main. Et il se maintiendra suffisamment longtemps pour qu’il soit intégré aux choix d’investissement ; avec ses implications en termes de croissance, d’inflation, de marges des entreprises et de relations internationales. Quel(s) secteur(s) en bourse se substituera (ont) dans la décennie prochaine aux GAFA ou au luxe ?

Passons au Royaume-Uni. Il y a sans doute trois dossiers à suivre. Les deux premiers sont bien repérés par le marché ; le troisième, peut-être moins. Commençons par la sortie de l’UE. D’accord, elle sera effective d’ici à un « gros » mois ; mais pour quelles relations entre l’Île et le Continent ? On sait que le Premier ministre Johnson souhaite que les discussions aillent vite et qu’à la fin de 2020, c’est-à-dire au terme de la période de transition telle que fixée aujourd’hui, le cadre de ces nouveaux rapports soit en place. Dans la « vraie vie », aller vite devrait signifier ne pas trop bouger l’existant. Evidemment ce n’est pas ce que désire le Chef du gouvernement. Il veut tout changer et rapidement ! Au risque que rien ne soit prêt d’ici à un an ? Oui, si on en croit les propos de Boris Johnson. Il s’agit bien sûr d’une posture tactique toute en agressivité. Il n’empêche que cela inquiétera à certains moments les milieux d’affaire.

Passons au risque que le Royaume devienne moins uni et faisons deux remarques. D’abord, en Ecosse, le SNP (les Nationalistes qui demandent un nouveau référendum sur l’indépendance) a obtenu 45% des voix. C’est peu ou prou le résultat du référendum de 2014 (44,7%). Il va falloir convaincre une partie des 55% d’électeurs qui la semaine dernière ont porté leur choix sur des candidats unionistes. Ensuite, en Ulster, même si le rapport de force politique se déforme en faveur des nationalistes et aux dépens des unionistes, les seconds restent en tête : 43% des voix contre 39%. La réunification de l’Irlande, si tant est qu’elle se produise, demandera du temps.

Finissons par la base électorale du Parti Conservateur. Celui-ci a gagné les élections grâce surtout aux classes populaires et aux habitants des villes petites ou moyennes et des zones rurales. L’enjeu pour le gouvernement et le parti majoritaire est d’étendre le dynamisme de l’économie des métropoles vers des régions plus délaissées par le fonctionnement actuel du système productif. Le gouvernement va-t-il devoir se lancer pour ce faire dans une politique interventionniste, faite d’investissement public et d’aide à l’implantation d’entreprises dans des endroits jusqu’alors délaissés ? Dans ce cas, attention à une dérive plus marquée qu’attendue des comptes publics et par ricochet des comptes extérieurs.

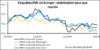

Finissons en remarquant que les enquêtes PMI de décembre en Europe n’envoient pas tout à fait le message d’une communauté des affaires qui a totalement anticipé le dénouement positif du dossier des relations sino-américaines et de celui du Brexit. La tendance est davantage à la stabilisation qu’à la reprise (avec qui plus est un Royaume-Uni aux évolutions plus incertaines). Acceptons toutefois l’augure que les choses aillent progressivement et modérément en s’améliorant à l’horizon des prochains mois.