Hervé Goulletquer- LBPAM / L’Eco du matin

Le caillou hongkongais

La tension s’accroît dans la « région administrative spéciale ». Au point de remettre en cause un accord commercial sino-américain ? Sans doute pas. Mais Pékin doit trouver les « voies et moyens » de faire reculer la tension. Le marché paraît croire que c’est possible. Sinon, notons une politique monétaire « stabilisée » aux Etats-Unis et une croissance qui « plie mais ne rompt pas » en Allemagne.

On en discutait il-y-a deux jours ; le marché avait probablement une lecture trop optimiste de la position du Président Trump sur les concessions que les Etats-Unis étaient prêts à faire dans le cadre du chapitre 1 de l’accord en cours de négociation avec la Chine. Dans la nuit de mardi à mercredi (heure européenne), il a précisé son état d’esprit et les marchés de capitaux en ont pris ombrage. Au-delà de ce que sera in fine le contenu du texte final du compromis passé entre les deux pays, un point doit retenir notre attention. On peut le considérer comme s’inscrivant en marge des discussions sino-américaines en cours ; il est néanmoins important et à même de compliquer à la fois le dialogue en cours et sa fin heureuse. Il s’agit des évènements de Hong Kong.

La situation devient plus chaotique, avec des manifestations plus nombreuses et plus violentes. Le problème de fond, à l’origine de ces cinq mois de révolte, reste en place : une lecture différente, entre les rues de Hong Kong et les bâtiments officiels de Pékin, sur la façon de décliner le principe « un pays, deux systèmes ». La montée des tensions sur les derniers jours a probablement deux origines : des propos martiaux de responsables de Mainland China, selon lesquels il est nécessaire de renforcer la législation sécuritaire de la « région administrative spéciale », et la perspective des élections locales du 24 novembre, qui seront regardées comme la première expression « grandeur nature » de l’état d’esprit de la population depuis le début de la contestation antigouvernementale.

Que peut et que veut faire le Parti communiste chinois ? La double ambition, d’aboutir à un premier accord sur les relations commerciales avec les Etats-Unis et de ne pas intervenir indirectement et négativement dans la campagne de l’élection présidentielle de Taïwan du 11 janvier prochain, l’incite à rester à l’écart. Une remise en cause par Washington du Hong Kong Policy Act, qui permet à la fois la libre convertibilité du HKD en USD et qui facilite les échanges commerciaux, éloignerait la perspective de l’accord recherché. Ce qui pourrait se produire si les milieux politiques américains considéraient que le principe « un pays, deux systèmes » est bafoué. Par ailleurs, Pékin n’a nullement envie de favoriser la réélection de la Présidente sortante, Tsai Ing-wen, à la ligne critique par rapport à Mainland China ; la situation à Hong Kong l’aide déjà suffisamment. Bien sûr, tout pourrait changer si la sécurité nationale ou la crédibilité du Parti communiste chinois étaient mises en cause. Et Pékin d’espérer qu’on en arrivera pas à de telles extrémités.

Alors que faire ? Deux options sont sans doute possibles. D’un côté, une reprise en main des administrations par une nouvelle équipe ayant l’oreille de Pékin. La politique suivie serait moins libérale, avec un plus grand contrôle de l’économie. La double ambition serait de ne pas remettre en cause l’efficacité économique de la « région administrative spéciale », tout en améliorant la situation matérielle des habitants (accès au logement et système de retraite notamment) ; un peu « à la Singapour » en quelque sorte. De l’autre, la prise de conscience que davantage de « respiration » démocratique est nécessaire, pour que l’autonomie promise en 1997 puisse se maintenir jusqu’en 2047. Il semblerait que l’hypothèse ait été mentionnée lors du récent quatrième plenum du Parti communiste chinois, en écho à une proposition faite en 2014.

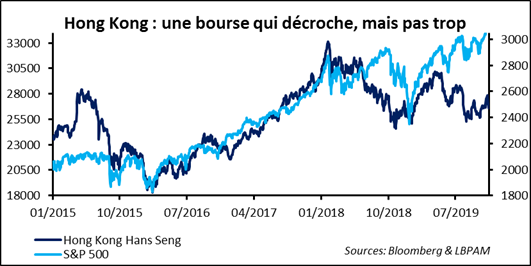

Dans ce contexte compliqué, le message envoyé par les marchés de capitaux n’est pas trop inquiet. Le taux de change USD-HKD tient et la bourse ne décroche pas vraiment. La politique monétaire américaine (baisse du taux directeur) y est sans doute pour quelque chose. Et puis aussi les caractéristiques du marché local des actions : des investisseurs « étrangers » peu présents à l’heure actuelle, des entreprises cotées à l’activité largement déployée en dehors de Hong Kong et un taux de dividende élevé.

La Chine n’est pas Sisyphe ; elle dispose sans doute d’une « poulie d’or » qui devrait lui permettre de positionner et d’arrimer le caillou hongkongais au bon niveau, pour qu’il n’obstrue pas la route menant à un accord, sans doute uniquement partiel, avec les Etats-Unis.

La dernière batterie d’indicateurs économiques publiés ce matin renforce la conviction que les autorités de Pékin veulent s’entendre avec celles de Washington. En octobre, les glissements sur un an de la production industrielle, de l’investissement fixe et des ventes au détail continuent de ralentir : respectivement, +4,7% après +5,8%, +3,7% après +4,8% et +7,2% après +7,8%.

Tournons maintenant le regard sur la politique monétaire aux Etats-Unis. L’audition de Jerome Powell, le Président du Board de la Fed, devant une commission du Congrès s’est inscrite, sans surprise, dans la ligne analytique présentée au sortir du dernier Federal Open Market Committee, tenu les 29 et 30 octobre derniers. La phrase de synthèse à retenir est la suivante : « nous considérons que le réglage monétaire actuel devrait rester approprié aussi longtemps que le flux de nouvelles économiques est correctement aligné avec le scénario retenu ». Aucune baisse du taux directeur n’est pour le moment programmée et le message a été retenu par le marché.

Finissons par la croissance allemande du troisième trimestre. Le chiffre vient de « tomber ». Il ne pourra pas être dit que l’économie est en récession outre-Rhin. Le PIB, d’une période à l’autre et en rythme annuel, a progressé de 0,1%. Le consensus des économistes tablait sur un repli de 0,1%. Remarquons toutefois que le résultat du T2 est revu à la baisse : -0,2% et non -0,1% comme estimé initialement. Mais en n’oubliant pas aussi de noter que celui de T1 est corrigé à la hausse : +0,5% et non pas +0,4%. Bref le passé n’est pas vraiment bouleversé. Au final, et c’est sans doute le plus important, le message d’un point bas de la croissance désormais derrière serait confirmé. Cela vaudrait pour l’Allemagne, pour l’Europe et aussi pour le monde !