Relever les taux ? Les marchés émergents s’y sont déjà attelés

· Les marchés émergents ont relevé leurs taux afin de lutter contre l’inflation, et ce avant même que la Fed ait engagé une action en ce sens. Cette décision devrait créer des opportunités au niveau de la dette émergente.

· Une réunion s’est tenue entre les États-Unis et la Chine pour éviter que la concurrence stratégique opposant les deux pays ne se mue en conflit ouvert. Peu de résultats concrets en sont toutefois ressortis.

· Les chiffres de l’inflation de base américaine permettront de juger de l’intensité et de la nature des pressions s’exerçant sur les prix. L’inflation devrait s’atténuer l’année prochaine, tout en demeurant durable.

Alors que l’inflation américaine est à son plus haut niveau depuis trente ans, les marchés ne parlent plus que de « relèvement ». Mais à quel moment la Réserve fédérale américaine (Fed) et d’autres banques centrales commenceront-elles à relever effectivement leurs taux directeurs ?Cette question n’est cependant plus d’actualité au sein des marchés émergents, où de nombreux pays ont déjà relevé leurs taux pour tenter de juguler l’inflation. Un tel choix affecte la croissance de ces pays, que le retard dans les campagnes de vaccination handicape déjà. Cette situation nous incite ainsi à la prudence à l’égard des actions émergentes. En parallèle, toutefois, elle rend certaines dettes émergentes plus attractives, dans un contexte où la génération de rendement s’avère particulièrement difficile.

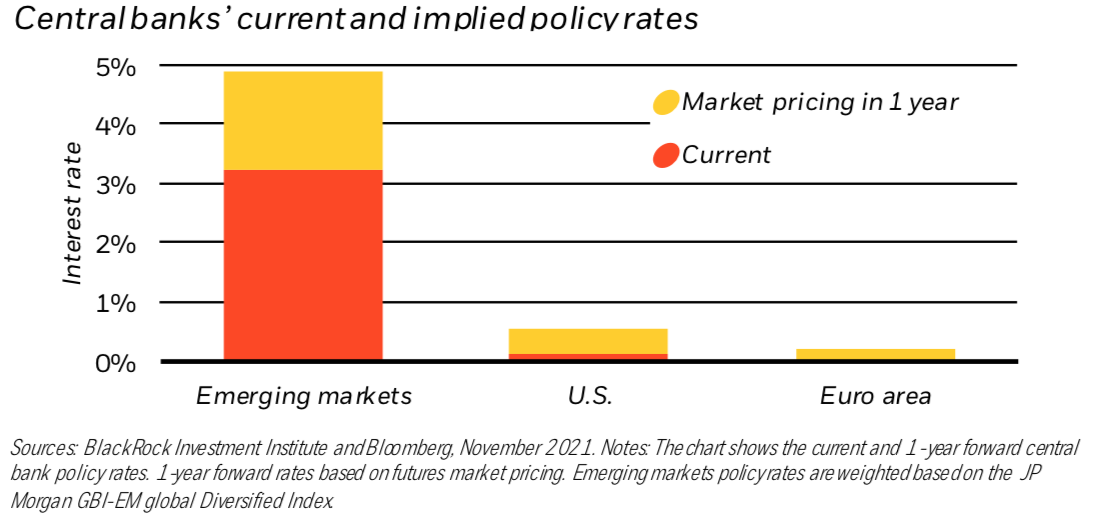

Les banques centrales des pays émergents viennent de relever leurs taux d’intérêt pour tenter de maîtriser l’inflation et d’éviter une dépréciation sévère de leurs devises. Ces hausses de taux se sont notamment intensifiées face à la reprise de l’inflation et au renforcement du dollar américain (USD). De nombreux pays opèrent ainsi maintenant un resserrement monétaire, du Brésil à la Russie, en passant par la Corée du Sud. Quel en est l’effet ? L’univers émergent a en fait pris une longueur d’avance dans la normalisation de sa politique monétaire. La moyenne pondérée des taux directeurs des pays émergents s’établit désormais à 3,2 %, comme le montre la partie rouge de la barre située à gauche du graphique ci-dessus, à comparer à des taux proches de zéro ou négatifs aux États-Unis et dans la zone euro. Les anticipations du marché (la partie jaune des barres) suggèrent que l’essentiel du processus de relèvement a d’ores et déjà été accompli dans les pays émergents, alors que les marchés développés doivent encore l’initier. Cette dernière situation s’explique par la réaction beaucoupplus modérée de l’universdéveloppé face à la hausse de l’inflation, et ce grâce à la coordination budgétaire et monétaire historique qui a été mise en place pour soutenir l’économie touchée de plein fouet par la Covid-19, ainsi qu’aux nouveaux cadres d’action des banques centrales, qui tolèrent une inflation plus élevée. Pour leur part, les banques centrales des marchés émergents s’étaient en général montrées peu fiables dans ce domaine, alors même que les pressions inflationnistes et monétaires sont beaucoup plus fortes dans ces pays. Cette fois-ci cependant, nombre d’entre elles agissent plus tôt et plus vite afin d’éviter que la situation ne devienne ensuite incontrôlable.